Különbség a költségek és a költségek között

A költségeket úgy definiálhatjuk, mint egy eszköz megszerzésére fizetett vagy kiadott pénzt. Ez elsősorban egyszeri befizetés, amelyet tőkésítik és a mérlegben tükrözik. Azon eszközök megvásárlásához költött összeg, amelyek a vállalkozás számára szükségesek a jövőbeli haszonszerzéshez. A költségek hasonlóak a költségekhez. A költség egy olyan összegű pénz, amelyet különösen rendszeresen kell költeni valami megfizetésére. A költség egy folyamatos fizetés, például bérleti díj, értékcsökkenés, fizetések és marketing. Havonta / negyedévente / évente költik, és tükröződik az eredménykimutatásban, és ez befolyásolja a jövedelmezőséget és a haszonkulcsokat

kiadások

A költség olyan összeg, amelyet fizetni vagy költeni kell termékek vagy szolgáltatások vásárlásáért. A költség lehet specifikus, például: „Mennyibe kerül egy motorkerékpár?”, Vagy büntetés lehet, például „Fontolja meg az esemény hiányzásának költségeit”. Vegyünk egy példát. Tegyük fel, hogy a Tata Motors Ltd. autót gyárt, és új fémgyártó gépeket kell vásárolnia az autó külső karosszériájának kialakításához. Amikor a cég megvásárolja a gépeket, a Tata Motors által fizetett vagy kifizetni kívánt ár költsége.

Költségek

A mérlegköltséget ráfordításként kell elszámolni az eredménykimutatásban, az egyezési elv alapján, azaz a költségeket arányosan kell elszámolni abban az időszakban, amikor a bevétel generálására felhasználták. Például a 20 000 dolláros autót, amelyet vásárolt, végül több év alatt értékcsökkenéssel kell elszámolni. Tehát itt az autó vásárlásához költött összeg kezdeti összege költségek és az értékcsökkenés, amely a következő néhány évben felmerül, az autó kezelésének költségei. A költség egy másik példája a következő 12 hónapra fizetendő 1200 USD biztosítási előleg, amelyet a mérlegben előre fizetett kiadásként (forgóeszközként) kell elszámolni. Most, az előre fizetett biztosítási összeget egyenlően kell felosztani 12 hónapra, havonta 100 dollárral, mint biztosítási költség, és ez a költség másik példája.

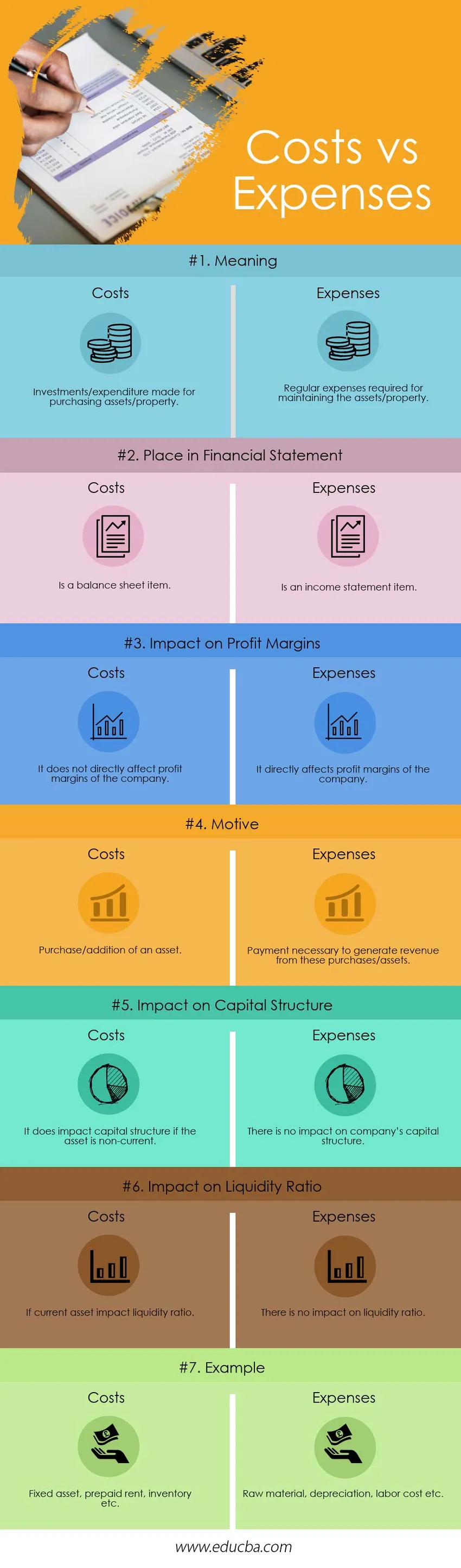

Költségek vs költségek infographics

Az alábbiakban látható a 7 legfontosabb különbség a költségek és a költségek között:

Főbb különbségek költségek vs költségek

Mindkét költség vs. kiadás népszerű választás a piacon; beszéljünk néhány főbb különbségről a költségekre vs. költségekre:

- A költség egy egyszeri kifizetés, míg a költségek rendszeresen felmerülnek.

- Az egyezési elv szerint a költségeket ráfordításként kell elszámolni a társaság eredménykimutatásában, de a rendszeres költségeket / kifizetéseket soha nem lehet költségként elszámolni.

- A jövőbeni haszon érdekében a társaság eszközöket / ingatlant vásárol beruházásokkal és költségeket visel; ennek az eszköznek / ingatlannak a fenntartásához azonban költségek szükségesek.

- A költség mérlegtétel, a költségek pedig az eredménykimutatás tétel.

Költségek vs költségek - összehasonlító táblázat

Vessen egy pillantást a költségek és a költségek összehasonlítására:

| A költségek és a költségek összehasonlításának alapjai | kiadások | Költségek |

| Jelentés | Vagyon / ingatlan beszerzésére fordított beruházások / kiadások. | Az eszközök fenntartásához szükséges rendszeres költségek. |

| Hely a pénzügyi kimutatásban | Mérlegtétel. | Jövedelemkimutatási tétel. |

| Hatás a haszonkulcsokra | Ez nem érinti közvetlenül a társaság haszonkulcsait. | Közvetlenül érinti a társaság haszonkulcsait. |

| Indíték | Eszköz vásárlása / hozzáadása. | Az e vásárlásokból / eszközökből származó bevétel generálásához szükséges fizetés. |

| A tőkeszerkezetre gyakorolt hatás | Befolyásolja a tőkeszerkezetet, ha az eszköz hosszú lejáratú. | Nincs hatással a társaság tőkeszerkezetére. |

| Hatás a likviditási mutatóra | Ha a folyó eszköz hatással van a likviditási mutatóra. | A likviditási mutatóra nincs hatással. |

| Példa | Tárgyi eszköz, előre fizetett bérleti díj, készlet stb. | Nyersanyag, értékcsökkenés, munkabér stb. |

Következtetés

Bármely üzleti működéshez nagyon fontos a költségek és a költségek megértése. Az üzletvezetés közben meg kell vásárolnia / megszerzett eszközöket, és el kell költnie azt az összeget, hogy ezt az eszközt bevételszerzés céljából megőrizze. Ha nem a beszerzett eszközökből származó bevételek jelentős részét és az ezen eszközök magas szintű fenntartásának költségeit generálja, akkor ez közvetlenül befolyásolja a társaság növekedését.

A könyvelő a költség fogalmát kifejezetten tárgyi eszközre, és még pontosabban az értékcsökkenés alá eső eszközökre utalja. Az eszköz bekerülési értéke magában foglalja az eszköz megvásárlásának, megszerzésének és felállításának, valamint a munkavállaló képzésének költségeit. Például, ha a gyártó vállalat vásárolt egy gépet, a költségek tartalmazzák a szállítást, az üzembe helyezést és a képzést.

Másrészt, üzleti értelemben, a ráfordítás az üzleti kiadások olyan tétele, amely az adott időszak bevételével szemben felszámítható. Ezeket levonják a bevételből / útmutatóból a bruttó jövedelemhez a nyereség / veszteség kiszámításakor. A költségeket bevétel előállítására használják fel, és ezek adókedvezményes tételek, vagyis csökkentik a társaság jövedelemadó-számláját. A költség nem befolyásolja közvetlenül az adókat, de egy eszköz bekerülési értékét használják arra, hogy meghatározzák az egyes évek értékcsökkenési költségeit, ami levonható üzleti ráfordítás.

Ajánlott cikkek

Ez egy útmutató a költségek és a költségek közötti legnagyobb különbséghez. Itt tárgyaljuk a Költségek vs Költségek kulcsfontosságú különbségeket is az infographics és az összehasonlító táblázat segítségével. Lehet, hogy megnézi a következő cikkeket is, ha többet szeretne megtudni-

- Pénzügyi számvitel vs vezetői számvitel

- Tőkeszámla vs folyószámla - legnagyobb különbségek

- Hozzájárulás Margin vs Bruttó Margin

- Infláció vs kamatlábak

- Hozzájárulás a jövedelemkimutatáshoz