Különbség a pénzügyi és a vezetői számvitel között

Mi jut eszembe, amikor a „számvitel” kifejezésre gondolsz?

Nos, a legtöbb ember számára a pénz sztrájkol, és hogyan kell ezt elszámolni. A számvitel a kereskedelem fő áramkörének egyik témája, amely részletes képet ad a pénzmozgásról. Különböző valutákban, a tanulmányozás helyétől függően, ez a tantárgy tudatja velünk, hogyan tudjuk beszámolni bevételeink, kiadásaink, befektetéseink, eszközeink és egyéb tranzakcióink eredményeit. A számvitel nagyon fontos gyakorlat, mivel a tranzakciók megfelelő elszámolása segíthet megérteni a jövőbeni kilátásokat, kockázatokat és a beruházások megtérülését, azt, hogy mennyire kezeljük költségeinket és milyen nyereséget nyerünk. A könyvelés elkészülésekor az ilyen tranzakciók jelentése ugyanolyan fontos. A jelentéstétel lehet granulált és belső szinten (vezetői számvitel) vagy magasabb és nyilvános szinten (pénzügyi számvitel).

A pénzügyi számvitel és a vezetői számvitel a fő számviteli vertikális alfolyamai.

A pénzügyi számvitel - ahogy neve is szerepel - a társaság pénzügyi jelentéseinek nyilvános felhasználására vonatkozik. A vezetői számvitel a pénzügyi adatok belső célokra történő jelentését jelenti, és főként a magasabb szintű vezetés számára használják.

Pénzügyi számvitel vs vezetői számviteli infographics

Az alábbiakban bemutatjuk a 9 legfontosabb különbséget a pénzügyi számvitel és a vezetői számvitel között

Hogyan hasonlít a pénzügyi és vezetői számvitel?

Nyilvánvalóan vannak bizonyos hasonlóságok a pénzügyi számvitel és a vezetői számvitel között - nézzük meg a pénzügyi és a vezetői számvitel közötti fő különbséget:

- Mind a pénzügyi, mind a vezetői számvitel a fő számviteli folyamat részét képezi.

- Mindkét alfolyam ugyanazokat a szabályokat és elveket követi a számvitelnél. Ugyanezek a hatások a betétekre / hitelekre, eszközökre / forrásokra, jövedelmekre / ráfordításokra; mindkettő ugyanazt a számlatáblát követi, stb.

- Mindkét számviteli típusnak azonosnak kell lennie, feltéve, hogy mindkettőt egy adott helyzetben alkalmazni kell. Más szóval, mindkettő olyan közös kiindulási pontokra hivatkozik, mint például a bruttó eladások, az összes beruházás stb., A végső eredmény elérése érdekében. Sőt, származhatnak ugyanúgy a vállalat számviteli rendszerében is.

- Mind a pénzügyi, mind a vezetői számvitel célja, hogy olyan számokat jelentsen, amelyeket a jövőbeni kilátások javításához fog használni. A beszámolás mindkét típusú könyvelésnél kissé eltérhet, de a végszámok a társaság növekedését (vagy a növekedés hiányát) jelzik, ezért a vezetés megfelelő döntéseket hozhat az előrehaladás ennek megfelelő fokozása érdekében.

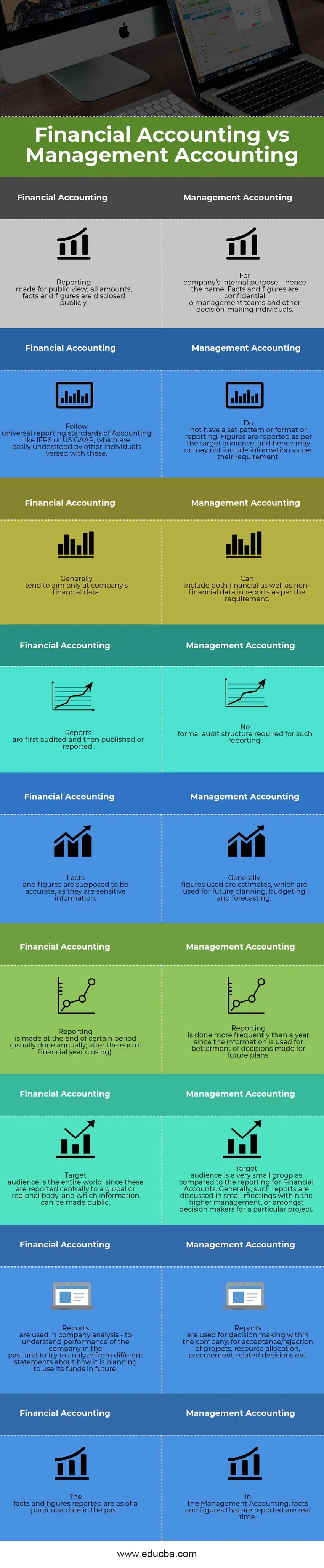

Pénzügyi számvitel vs vezetői számvitel - összehasonlító táblázat

Mivel ugyanabban az áramkörben vannak részek, néhány okból eltérően jöttek létre, ami némi különbséget jelent a pénzügyi számvitel és a vezetői számvitel között. Vessen egy pillantást a pénzügyi és a vezetői számvitel összehasonlítására:

| Pénzügyi Számviteli | Vezetői számvitel |

| Jelentés nyilvános megtekintés céljából; minden összeget, tényt és számot nyilvánosan közzétesznek. | A vállalat belső céljaira - ebből a névből. A tények és adatok bizalmas o vezetői csoportok és más döntéshozó személyek. |

| Kövesse az általános számviteli beszámolási standardokat, mint például az IFRS vagy az USA GAAP, amelyeket mások is könnyen megértenek. | Nincs beállított minta vagy formátum, vagy jelentéstétel. Az adatokat a célközönségre vonatkoztatva adjuk meg, így esetleg nem tartalmaznak információt követelményeik szerint. |

| Általában csak a társaság pénzügyi adataira törekszenek. | Tartalmazhatja mind a pénzügyi, mind a nem pénzügyi adatokat a jelentésekben a követelménynek megfelelően. |

| A jelentéseket először ellenőrzik, majd közzéteszik vagy jelentik. | Az ilyen jelentésekhez nem szükséges hivatalos ellenőrzési struktúra. |

| A tényeknek és az adatoknak pontosaknak kell lenniük, mivel érzékeny információk. | Általában a felhasznált számadatok becslések, amelyeket a jövőbeli tervezéshez, költségvetés-tervezéshez és előrejelzéshez használnak. |

| A beszámolást egy bizonyos időszak végén készítik (általában évente, a pénzügyi év lezárása után). | A jelentést egy évnél gyakrabban készítik, mivel az információkat felhasználják a jövőbeli tervekkel kapcsolatos döntések javításához. |

| A célközönség egy egész világ, mivel ezekről központilag beszámolnak egy globális vagy regionális testületnek, és mely információk tehetők közzé. | A célközönség egy nagyon kicsi csoport, összehasonlítva a pénzügyi számlák jelentéssel. Az ilyen jelentéseket általában a felső vezetés keretein belül vagy egy adott projekt döntéshozói körében vitatják meg. |

| A jelentéseket használják a vállalati elemzésben - megértik a vállalat múltbeli teljesítményét, és megpróbálják különböző állítások alapján elemezni, hogy a jövőben hogyan fogja felhasználni alapjait. | A jelentéseket a vállalaton belüli döntéshozatalra, projektek elfogadására / elutasítására, erőforrások elosztására, beszerzéssel kapcsolatos döntésekre stb. Használják. |

| A tények és számadatok a múlt egy adott dátumának területeit jelentették. | A vezetői számvitelben a bejelentett tények és adatok valós időben jelennek meg. |

Következtetés - Pénzügyi számvitel vs Menedzsment számvitel

Ebben a pénzügyi számviteli vs vezetői számviteli cikkben láttuk, hogy a pénzügyi számvitelre és a vezetői számvitelre is hivatkozunk, illetve pénzügyi és vezetői beszámolókra egyaránt jótékony hatással vannak a társaság fejlődésére.

A vezetői jelentések részletesebb szinten működnek, és betekintést nyújtanak a döntéshozókhoz arról, hogy a vállalat projektjei és folyamatainak melyik időpontjában állnak. Segít nekik jobb döntések meghozatalában a rendelkezésre álló időn belül, és a dolgok ellenőrzése alatt történő meghozatalához. Javasolja továbbá a kívánt célok elérésének jobb módjait is. Ezek a jelentések néha bizalmasak, és csak az ismeretek szükségessége alapján bocsátják az emberek rendelkezésére.

Hasonlóképpen, a pénzügyi beszámolás általános követelmény, amelyet minden ellenőrzött társaságnak be kell tartania. A társaság teljesítményét az ilyen jelentési rendszer által közzétett jelentésekkel lehet mérni. Az elemzők és közgazdászok a társaság által évente vagy félévente közzétett szabványos nyilatkozatokat használják az ilyen társaság növekedésének megértésére. Ez a menedzsment teljesítményét is tükrözi az előző évben. Az ilyen elemzők és közgazdászok elemzése alapján a befektetők úgy döntenek, hogy befektetnek-e ezekbe a vállalatokba, vagy sem.

Így a vállalati szempontból e jelentések egyikét sem szabad kihagyni, az elemző szempontjából azonban nagyon fontos, hogy megfelelő eszközöket használjunk a jelentések megértésére és elemzésére a helyes döntések meghozatala érdekében.

Ajánlott cikkek

Ez egy útmutató a pénzügyi és a vezetői számvitel közötti legnagyobb különbséghez. Itt tárgyaljuk a Pénzügyi Számvitel vs Menedzsment Számvitel kulcsfontosságú különbségeket az infographics és az összehasonlító táblázat segítségével is. Lehet, hogy megnézi a következő cikkeket is, ha többet szeretne megtudni -

- Könyvelés vs Számviteli különbségek

- Terhelés és hitel összehasonlítás

- Bevétel vs értékesítés

- Lízing vs Bérleti díj

- ismeri a bevételek és a profit különbségeit