Különbség a bankpapír és a hitelesített csekk között

A bankpénz olyan fizetési mód, amelyben a kibocsátó bank garantálja az összeg megfizetését a megbízó nevében. Annak érdekében, hogy bankváltást kérjen a banktól, a fizetőnek számlával kell rendelkeznie a banknál. Miután a bank megkapta a kérelmet, általában áttekinti a fizető számla adatait, hogy megbizonyosodjon arról, van-e elegendő pénzeszköze vagy sem. A hitelesített csekk egy fizető fél által aláírt és a bank által garantált csekk, amely a fizetőnél elegendő egyenleggel rendelkezik a számlán az összeg fedezésére. Ez a rendszeres ellenőrzés biztonságosabb változata, mivel maga a bank ellenőrzi és garantálja az alapok rendelkezésre állását.

Bank tervezet

A bank befagyaszt egy összeget a számláról, így a fizető nem tudja felhasználni ezt az összeget, és a kedvezményezettnek fizetendő összeg biztosított. Aztán ezt követően kiállítják a bank-tervezetet. A bankvázlat kiadása után nem lehet visszavonni a vázlatot. Ez egyszerűen azért van, mert a tranzakció már korábban megtörtént, amikor ezt az összeget elkülönítették a fizető fél számlájáról. Csak akkor lehet törölni, ha elveszett, megsemmisült vagy ellopták.

Hitelesített csekk

Hitelesített csekkek esetén a bankok általában - de nem mindig - félbeszakítják az előírt összeget. A bankviszonyt megismétlődő bankjegyhez hasonlóan ezt az ellenőrzést nem lehet megfordítani vagy megállítani.

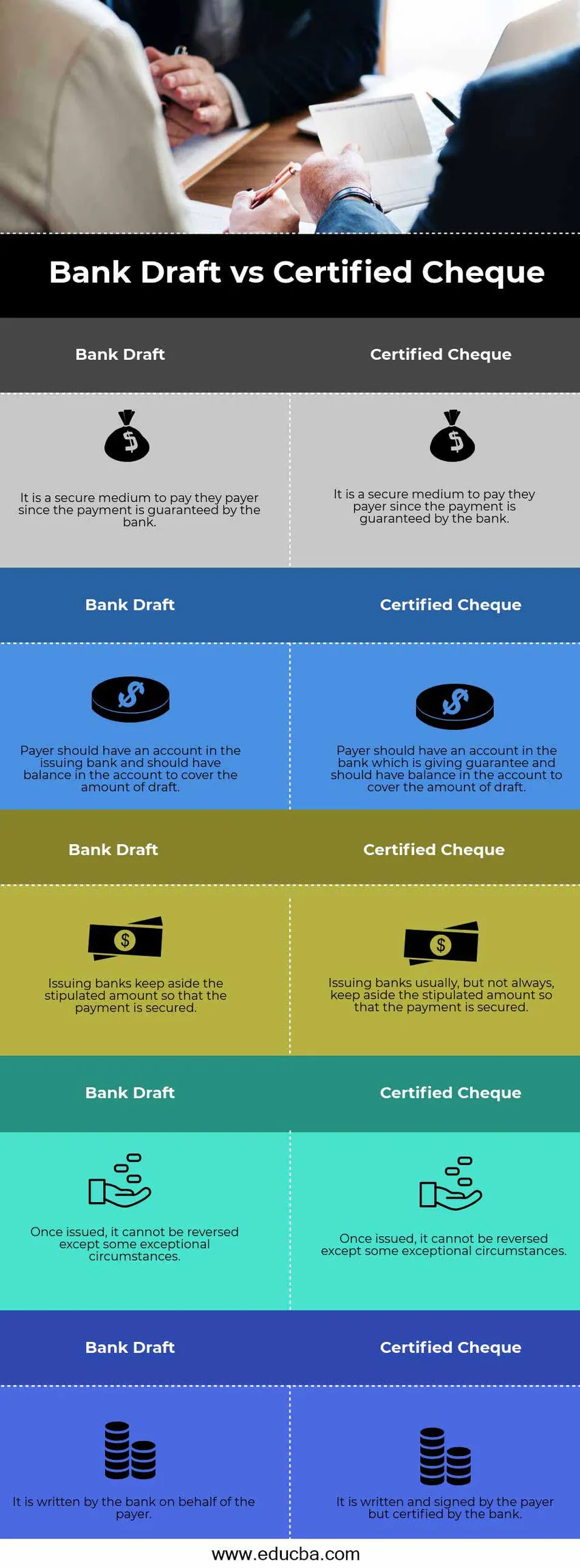

Összehasonlítás a bankfedelet és a hitelesített csekk között (Infographics)

Az alábbiakban látható az öt legnagyobb különbség a bankpapír és a hitelesített csekk között

Főbb különbségek a bankpapír és a hitelesített csekk között

Beszéljünk néhány fontosabb különbségről a Bank Pénzviszonyok és a Hitelesített Csekk között:

- Amint azt korábban tárgyaltuk, mindkét banki váltó vagy hitelesített csekk akkor kerül felhasználásra, ha az összeget nagyobb összegben utalják át a kedvezményezettnek, mindkét félnek csak szakmai kapcsolat áll fenn, és mindkét fél számára kiemelten fontos az alapok biztonsága.

- A két módszer bármelyikének az alap-átutalással történő korlátozása korlátozza a csekkek vagy a váltók visszatérésének kockázatát, mivel ezeket a bankok biztosítják és garantálják.

- Mind a bankpénz, mind a hitelesített csekk nem törölhető vagy leállítható. Mindkét esetben először az összeget a bank blokkolja / félreteszi, majd átutalja a kedvezményezettnek. Ez azt jelenti, hogy a tranzakció már akkor történt, amikor a bank elkülönítette az alapokat. Tehát ha egyszer megírják, azokat csak akkor lehet visszavenni, ha vannak példátlan körülmények.

- Bár mindkét esetben a bank általában tartja figyelmen kívül az előírt összeget, néha a bankok nem hajtják végre ezt a lépést igazolt csekk esetén. Amikor a fizető megírja a hitelesített csekket, a bank felülvizsgálja az egyenleget, és zöld jelzést ad, ha a pénzeszközök elegendőek-e. Nem tartják félre a pénzt, és előfordulhat, hogy a fizető utólag kivonja a pénzt (nagyon ritka eset). Banki tervezet esetén a bank felelőssége, hogy a kedvezményezett megkapja a pénzt, így ők tartják távol a pénzt a számláról.

- Hitelesített csekk esetén a fizető fél írja és a bank támogatja. A Bank ezt nem írja meg egy fizető fél nevében. De a banktervezésnél a bank ezt a tervezetet a fizető nevében készíti el, és garantálja a fizetést is.

Bankszámla vs. hitelesített csekk összehasonlító táblázat

Nézzük meg az öt legfontosabb összehasonlítást a bankpapír és a hitelesített csekk között

|

Bank tervezet |

Hitelesített csekk |

| Ez biztonságos eszköz a fizető fél számára, mivel a fizetést a bank garantálja | Ez biztonságos eszköz a fizető fél számára, mivel a fizetést a bank garantálja |

| A fizetőnek számlával kell rendelkeznie a kibocsátó bankban, és egyenlegének kell lennie a számlán, hogy fedezze a huzat összegét. | A megbízónak számlával kell rendelkeznie azon a banknál, amely a garanciát megadja, és a számlán egyenleggel kell rendelkeznie a váltó összegének fedezésére. |

| A kibocsátó bankok tartják félre az előírt összeget, hogy a fizetés biztonságban legyen | A kibocsátó bankok általában, de nem mindig, tartják félre az előírt összeget, hogy a fizetés biztonságos legyen |

| A kiadást követően, kivételes körülmények kivételével, nem vonható vissza | A kiadást követően, kivételes körülmények kivételével, nem vonható vissza |

| Ezt a bank írja a fizető nevében | A fizető fél írja és aláírja, de a bank hitelesíti |

Következtetés - bankkötvény vs hitelesített csekk

A működés és a működés szempontjából mind a bank-váltók, mind a hitelesített csekkek hasonló módon működnek. E két eszköz fő célja az, hogy további kényelmet és bizalmat nyújtson annak a személynek, aki megkapja a fizetést, és biztos abban, hogy a fizetést tiszteletben tartják. Bár e kettő között vannak kis különbségek egymás között, ők inkább ugyanazon fa két hasonló ága.

Ajánlott cikkek

Ez útmutatóként szolgál a bankpapír és a hitelesített csekk közötti legnagyobb különbséghez. Itt tárgyaljuk a bankfeladat és a hitelesített csekk közötti legfontosabb különbségeket az infographics és az összehasonlító táblázat segítségével. Lehet, hogy megnézi a következő cikkeket is, ha többet szeretne megtudni.

- Számvitel vs pénzügyi irányítás

- A részvények és a részvények legfontosabb különbségei

- A felelősség és az adósság összehasonlítása

- Különbségek az értékesítés és a marketing között