Felhalmozott értékcsökkenési képlet (Tartalomjegyzék)

- Képlet

- Példák

- Számológép

Mi az a halmozott értékcsökkenési képlet?

Ez a tárgyi eszköz kopása és elhasználódása, figyelembe véve a vásárlástól és az állóeszköz felállításától a figyelembe vett időszakig. A nettó könyv szerinti érték kiszámításához az eszköz korábbi bekerülési értékéből vonják le.

A felhalmozott értékcsökkenési számla egy kontraszámla, vagyis azt az eszközértékre történő levonásként mutatják be, és ezért ellensúlyozza az ahhoz kapcsolódó eszközszámla egyenlegét.

Felhasználói szerződés

Amikor az értékcsökkenést a szervezet költségeként számolják el, a felhalmozott értékcsökkenési számlát ugyanolyan összeggel jóváírják - ezt az eszköz bekerülési értékének és az eszköz összesített halmozott értékének az összegével kell kimutatni.

A halmozott értékcsökkenés éves bejegyzését az alábbiakban szeretné megtekinteni a folyóiratkönyvekben:

Miután a gép hasznos élettartama lejárt:

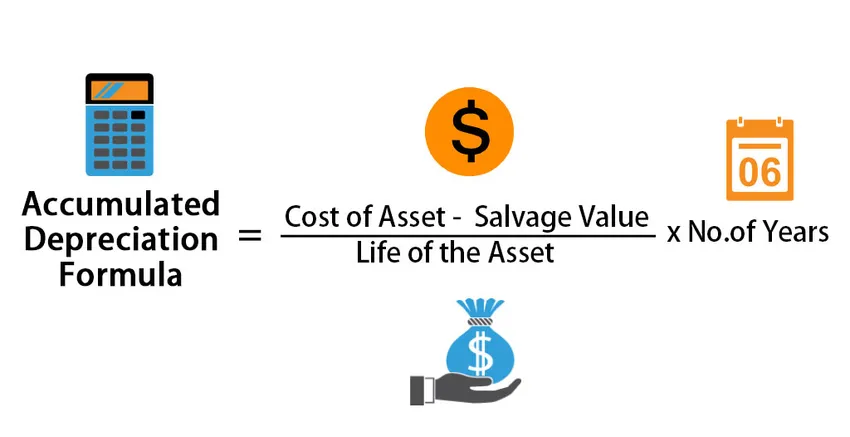

A felhalmozott értékcsökkenés képlete:

Accumulated Depreciation = ((Cost of Asset – Salvage Value)/ Life of the Asset) * No.of years

Példák halmozott értékcsökkenési képletre (Excel sablonnal)

Vegyünk egy példát a felhalmozott értékcsökkenési képlet kiszámításának jobb megértésére.

Itt töltheti le ezt a felhalmozott értékcsökkenési képletet Excel sablon - Felhalmozott értékcsökkenési képlet Excel sablonFelhalmozott értékcsökkenési képlet - 1. példa

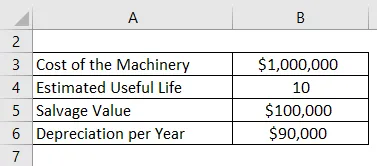

Az ABC társaság 10 000 000 dollár értékben vásárolt gépeket, amelyek befektetett eszközként szolgálnak az üzlet számára. Hasznos élettartama 10 év, és élettartama végén 1, 00 000 dollár értékű kárérték. A vállalat értékcsökkenését egyenes módszerrel számolják, amely a következő 10 évben évi 90 000 dollár, amíg a gépek értéke 1, 00 000 dollárvá nem válik. A felhalmozott értékcsökkenési számla évente 90 000 dollárral növekszik. Ezért például 5 év végén az éves értékcsökkenés 90 000 USD, de a halmozott értékcsökkenés 4, 50, 0000. Ez az összesített érték a halmozott értékcsökkenés. Az eszköz eladásáig a társaság elszámolásában marad.

Megoldás:

A felhalmozott értékcsökkenést az alábbiakban megadott képlettel kell kiszámítani

Felhalmozott értékcsökkenés = ((eszköz költsége - maradványérték) / az eszköz élettartama) * évek száma

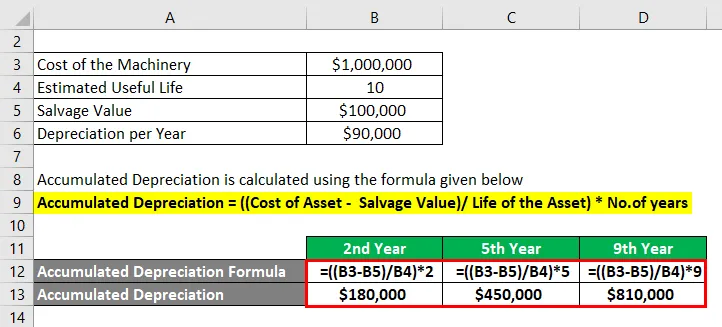

A 2. évre

- Felhalmozott értékcsökkenés = ((1 000 000 - 1 000 000 USD) / 10) * 2

- Felhalmozott értékcsökkenés = 1, 80 000 USD

5. évre

- Felhalmozott értékcsökkenés = ((1 000 000 - 1 000 000 USD) / 10) * 5

- Felhalmozott értékcsökkenés = 450 000 USD

9. évre

- Felhalmozott értékcsökkenés = ((1 000 000 - 1 000 000 USD) / 10) * 9

- Felhalmozott értékcsökkenés = 810 000 USD

Jegyzet:

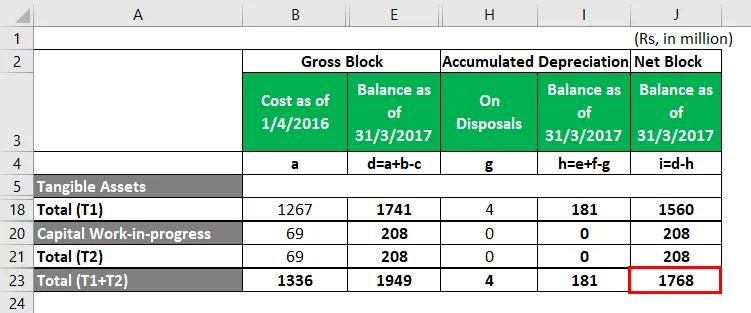

Vegye figyelembe, hogy csak egy gépet veszünk figyelembe az adott vállalat számára. A valóságban ennek az értéknek vannak kiegészítései bármilyen fejlesztés, frissítés vagy csak új darab vásárlása szempontjából. Mindegyik eltérő hasznos élettartamú lenne, ezért az egyes értékcsökkenést külön-külön kell kiszámítani, a létrehozása óta alkalmazott módszerrel. Az alábbiakban egy kivonat található egy valódi társaság számára:

Felhalmozott értékcsökkenési képlet - 2. példa

Minda Corporation.

Az alábbiakban egy kivonat az értékcsökkenés hatásáról, a részletes számítás az Excel lapban található.

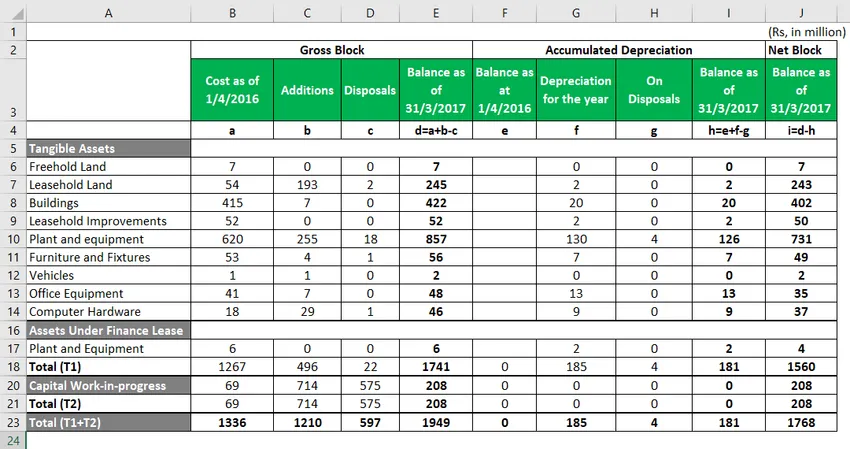

- A piros színű kiemelt négyzet az a nettó blokkérték, amelyet a vállalat 2017. évi mérlegében láthat.

- Ez a felhalmozott értékcsökkenés nettó összege, amely rendelkezésre áll a költségek és kiegészítések között, és csökkent az elidegenítésekkel

Az alábbiakban látható a Net Block kiszámításának teljes kivonata 2017-től.

- Vegye figyelembe, hogy a tárgyi eszközök azok az eszközök, amelyek a társaság tulajdonában vannak, és a mérleg részeként tekinthetők.

Például: „Üzemünk és felszereléseink” tárgyi eszközként szerepelnek. Március 31-ig, 17-ig a gépek és berendezések összértéke 620 millió Rs, ehhez a társaság további 255 millió Rs értékű berendezést adott hozzá, amelyeket „Az év során történő kiegészítések” besoroltak. Emellett 18 millió euró értékű berendezéseket adtak el vagy írtak le. Ez a növények és berendezések összértékének összege 857 millió Rs. A nettó blokk eléréséhez fontos lesz az értékcsökkenés kiszámítása és csökkentése a bruttó blokkból, amely összesen 126 millió Rs, amint azt fentebb kiemeljük.

Magyarázat

1. lépés: Azonosítsa azon állóeszköz költségét, amelyre vonatkozóan kiszámításra szorul az értékcsökkenés

Az üzleti célú eszköz vagy eszközök azonosítása, amelyek értékének csökkenése miatt a használat, a kopás vagy más ok miatt az évek során csökkenni kell. Ezt az értékcsökkenést értékcsökkenésnek lehet nevezni.

2. lépés: Számítsa ki a figyelembe veendő értékcsökkenési összeget

Becsülje meg az állóeszközök hasznos élettartamát, és számítsa ki az évente csökkentett értékcsökkenési értéket. Az értékcsökkenés kiszámításának módja többnyire egyenes módszer, amely ugyanazon értékcsökkenést jelentené egy eszköznél az eszköz hasznos élettartama éveiben.

3. lépés: Készül a mérleg évének azonosítása - érkezés az év felhalmozott értékcsökkenésére

Az egyes évekre vonatkozó értékcsökkenés kiszámítása után az előző évek éves értékcsökkenési összegének összeadásával egy adott évre felhalmozódott értékcsökkenés érhető el.

A halmozott értékcsökkenési képlet relevanciája és felhasználása

Az általánosan elfogadott számviteli politikák (GAAP) megkövetelik, hogy az értékcsökkenési költségeket az összes befektetett eszközre terheljék, mindegyik becsült gazdasági élettartama alapján.

Az állóeszközök felhalmozódott értékcsökkenésének teljes összege az idő múlásával növekszik, mivel az értékcsökkenést az eszköz élettartama alatt továbbra is felszámítják. Az eszköz eredeti bekerülési értékét bruttó költségnek nevezik. Amikor az eredeti költséget vagy a bruttó költséget lecsökkentik a felhalmozott értékcsökkenés bármely összegéből, és az esetleges értékvesztést nettó költségnek vagy a bekerülési értéket nevezik. A felhalmozott értékcsökkenés segít megérteni a teljes értékcsökkenést, amikor a tárgyi eszköz az akvizíciós eszköztől a diszpozíciós eszközig fut. Amikor ezt az eszközt értékesítik vagy elavulnak, a felhalmozott értékcsökkenés könyveiben szereplő teljes összeget vissza kell fordítani az eszköz eredeti költségével együtt, ezáltal az eszköz összes nyilvántartása kiküszöbölhető a társaság mérlegében.

Felhalmozott értékcsökkenési képlet kalkulátor

Használhatja a következő halmozott értékcsökkenési képletet

| Eszköz költsége | |

| Salvage Value | |

| Az eszköz élete | |

| Évek száma | |

| Halmozott értékcsökkenés | |

| Felhalmozott értékcsökkenés = |

|

||||||||||

|

Ajánlott cikkek

Ez egy útmutató a felhalmozott értékcsökkenési képlethez. Itt tárgyaljuk a felhalmozott értékcsökkenési képlet kiszámítását, a gyakorlati példákkal együtt. Kínálunk egy felhalmozott értékcsökkenési kalkulátort is letölthető Excel sablonnal. A következő cikkeket is megnézheti további információkért -

- Képlet a mód kiszámításához

- Hogyan lehet kiszámítani az értékesítést a képlet segítségével?

- Példák a kamatkiadásra

- Az indexálási képlet kiszámítása Excel sablonnal

- Értékcsökkenési képlet Példák az Excel sablonnal

- Különleges folyóirat típusai és példái