Különbség a kamatláb és az éves százalékos kamatláb között

A hitelező által tőkéjének felhasználása alapján felszámított tőke százalékát általában kamatlábaknak nevezik. Pénzkölcsönzés esetén bárki adhat pénzt és kamatot számíthat fel, például bankok, nem banki pénzügyi vállalatok vagy néha akár magánszemélyek is. A kölcsönbe adott pénzösszeget tőkeként hívják fel, és a bankok fizetik meg a betétek kamatlábait, amelyeket tőled kölcsönöznek.

Tegyük fel például, hogy egy bank 6% -os kamatlábbal fogadta el a betétet egy betétektől, most pedig haszonszerzés céljából a bankok magasabb, esetleg 8% -os kamatlábat számítanak fel a hitelfelvevőknek, amellyel a bank várható hogy 2% -os profitot vagy felosztást nyerjen. A növekvő verseny miatt a betétesek és hitelfelvevők beszerzése érdekében minden bank szűk tartományban tartja a kamatlábait.

A bankok kamatlábakat számítanak fel a hitel teljes kifizetetlen összege vagy hitelkártya-egyenlege alapján. Fontossá válik, hogy tisztában legyen a pénzének uralkodó kamatlábaival, és ez az egyetlen módja annak, hogy megismerje a fennálló tartozását. Legalább az érdekes részt ki kell fizetni a fennmaradó hitelből, egyébként az adósság még kifizetések után is növekedni fog.

Az éves százalékos kamatláb tartalmazza a bank által felszámított díjakat, és lehetővé teszi a különféle hitelfelvételi lehetőségek költségeinek összehasonlítását. Mivel a bank a teljes összeg százalékpontjaként számolja ki őket, ezeket az egyszeri díjakat pontoknak nevezzük.

Összehasonlítás a kamatláb és az éves százalékos arány között (Infographics)

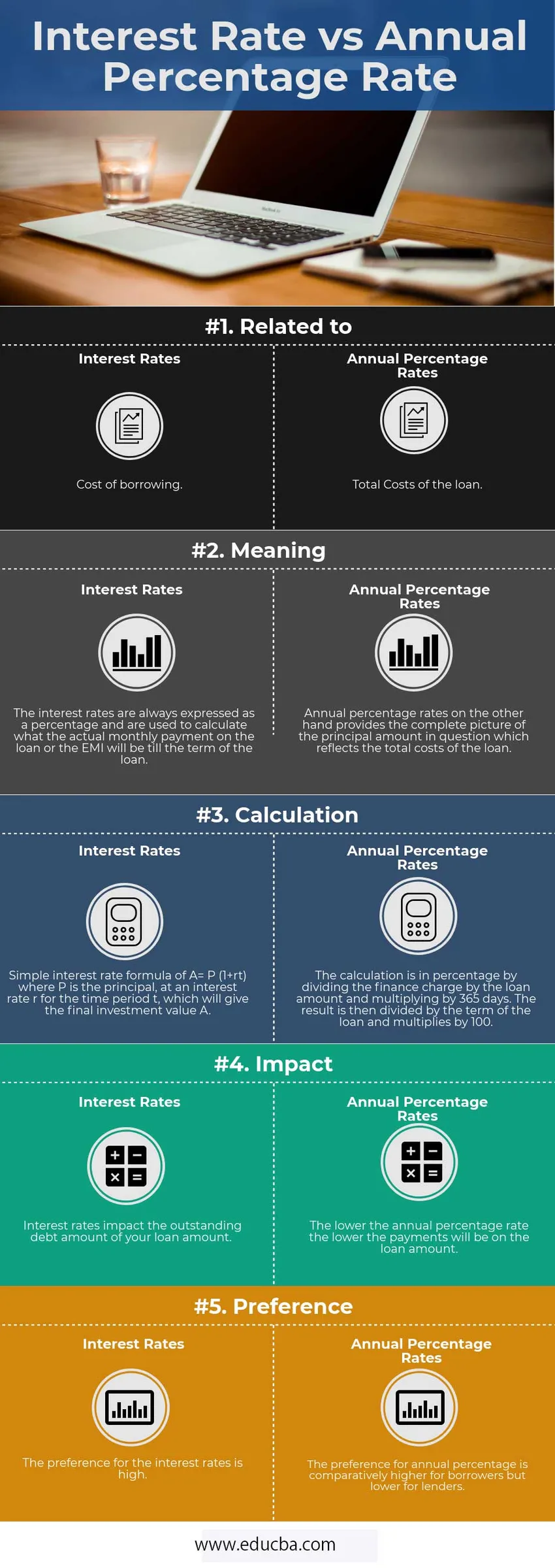

Az alábbiakban látható a legmagasabb öt különbség a kamatláb és az éves százalékos arány között

A kamatláb és az éves százalékos kamatláb közötti legfontosabb különbségek

Mindkettő népszerű választás a piacon; vitassuk meg néhány főbb különbséget a kamatláb és az éves százalékos arány között:

- A kamatlábak a kölcsöntőke kölcsönösszegének költségei, míg a THM tükrözi a kiegészítő pontokat, például a brókerdíjakat és díjakat, valamint a kamatlábat, amelyet a kölcsön megfizetésekor fizetnek.

- A kamatláb kiszámítja, hogy mekkora lesz a havi befizetés, azaz az EMI, míg az éves kamatláb kiszámítja a hitel teljes költségét, amely elősegítheti a fogyasztókat a kölcsönök összehasonlításában, mielőtt elkezdené az egyet.

- Ha a legfontosabb a legalacsonyabb havi részletek befizetése, akkor a kamatlábakat kell megnézni, de ha a hitel teljes összege aggodalomra ad okot, akkor mértékeikhez APR-t kell használniuk.

- Az időhorizont szempontjából minél hosszabb a tartózkodás ideje, annál valószínűbb, hogy alacsony hitelköltség mutatóval vesz kölcsönt, mivel a házért a legalacsonyabb összeget fogja fizetni. Ha azonban a tartózkodás időtartama nem hosszú, akkor nincs értelme előzetes díjakat fizetni, ehelyett magasabb THM-t kell kapni, mivel az összköltségek kevesebbek lesznek az első években.

- Az APR használata során figyelembe kell venni a hézagot is.

Kamatláb vs éves százalékos arány összehasonlító táblázat

Az alábbiakban a kamatláb és az éves százalékos ráta öt legfelső összehasonlítása található

| Alapvető összehasonlítás | Kamatláb | Éves százalékos arány |

| Kapcsolatos | Hitelfelvétel költsége | A kölcsön összes költsége |

| Jelentés | A kamatlábakat mindig százalékban fejezik ki, és azok alapján számítják ki, hogy a kölcsön vagy az EMI tényleges havi összege milyen lesz a hitel futamidejéig. | Az éves százalékos kamatlábak viszont teljes képet nyújtanak a kérdéses tőkeösszegről, amely tükrözi a kölcsön összes költségét. |

| Számítás | Egyszerű A = P (1 + rt) kamatláb-képlet, ahol P a tőke, t karakterisztikai időszakra vonatkozó r kamatláb mellett, amely megadja a végső A befektetési értéket. | A számítás százalékos arányban történik, ha a pénzügyi költséget elosztjuk a hitel összegével és megszorozzuk 365 nappal. Az eredményt ezután elosztjuk a hitel futamidejével, és megszorozzuk 100-zal. |

| Hatás | A kamatlábak befolyásolják a kölcsönösszeg fennálló tartozásának összegét. | Minél alacsonyabb az éves százalékos arány, annál alacsonyabbak lesznek a hitelösszeg kifizetései. |

| Előnyben | A kamatlábakat előnyben részesítik. | Az éves százalék preferálása viszonylag magasabb a hitelfelvevők esetében, de alacsonyabb a hitelezőknél. |

Következtetés

Sok hitelfelvevő nem ismeri azt a tényt, hogy mind a kamatlábak, mind az éves százalékos kamatlábak kiszámítják a lakáshitel kölcsön két különféle költségét.

A kamatlábak és az éves százalékos kamatlábak közötti különbség nagyon fontos, mivel a dollár több ezer dollárt fizethet a jelzálogért. Mivel segít azonosítani, hogy jobb-e alacsonyabb díjat kapni magas díjakkal, vagy magasabb tarifát alacsony díjakkal.

A THM a hitelfelvétel költségeinek részletesebb mutatója, mivel magában foglalja a kamatlábakat és egyéb díjakat.

Ajánlott cikk

Ez útmutatóként szolgál a legmagasabb különbségekhez a kamatláb és az éves százalékos arány között. Itt is megvitatjuk a kamatláb és az éves százalékos arány kulcsfontosságú különbségeit az infographics és az összehasonlító táblázat segítségével. Lehet, hogy megnézi a következő cikkeket is, ha többet szeretne megtudni -

- Befektetési alap vagy tőzsdén kereskedett alap

- Bérlet vs Bérleti különbségek

- Hosszú távú vagy rövid távú tőkenyereség - eltérések

- Készletek és kötvények összehasonlítása

- Készletek vs befektetési alapok: Jellemzők