Bank-egyeztetési képlet (Tartalomjegyzék)

- Banki egyeztetési eljárás

- Az egyeztetési eljárás formátuma

- Példák

Mi az a bank-egyeztetési képlet?

A bank-egyeztetés a társaság minden számviteli és pénzügyi részlegének egyik legfontosabb feladata. Mi a bank-egyeztetés? Banki egyeztetési folyamatok, amelyek során a Cégkönyvek bankszámlájának egyenlege megegyezik a Cégünk bankszámláján szereplő egyenleggel. Egyszerű szavakkal ez a folyamat a Társaság könyveiben szereplő bankszámla egyenleg és a Bank könyveiben tükrözött egyenleg összeegyeztetésének folyamata. Ezt a folyamatot minden vállalat végzi. Ez segít meghatározni, hogy van-e számviteli változás a könyvben. A bankok egyeztetési folyamatát rendszeresen hajtják végre, a tranzakciók nagysága szerint. Ha a tranzakció volumene magas, akkor a bank-egyeztetést havonta vagy hetente, vagy napi szinten kell elvégezni. Ha a tranzakciók volumene kisebb, akkor negyedévente, félévente vagy évente is elvégezhető.

Mi az oka annak, hogy a Vállalati Könyvek banki egyenlege nem egyezik a Bank könyve egyenlegével?

Az alábbiakban olyan bejegyzéseket találunk, amelyek miatt az egyeztetési folyamat végrehajtásra kerül:

1. Nem képviselt csekkek: Nem képviselt csekkek a társaság által kibocsátott, de a bankban nem bemutatott csekkek. Ebben az esetben a társaság a könyveket a csekk kibocsátásának időpontjában továbbítja, de a bank átadja a bejegyzést, amikor megkapja ezt a csekket. Ezért ez az egyik olyan tevékenység, amely eltérést okoz az egyenlegekben.

2. Betét tranzitban : A tranzitban történő betét szintén az egyik oka az egyeztetés napján fennálló egyenlegek különbségeinek. Ebben a társaság csekkeket vagy készpénzt helyezett el, és könyveiben átadta a bejegyzés összegét, de a bank a banki elszámolási eljárás miatt nem adott jóváírást. Ennek oka a késés.

3. Hibák a bankon : Az az összeg, amelyet a Bank tévesen írt be a társaság főkönyvébe.

4. Társaságok által elkövetett hibák : Az a összeg, amelyet a társaság tévesen írt be a Bank főkönyvébe.

Banki egyeztetési eljárás

Az alábbiakban lépésről lépésre ismertetjük a bank-egyeztetést:

- Egyeztesse a bankszámlakivonat szerinti nyitó egyenleget a könyvekkel.

- Ellenőrizze és jelölje meg az összes beszedési bejegyzést, ahogyan azt a bankkönyv tükrözi, a bankszámlakivonatban szereplő jóváírási tételekkel, azonosítsa azokat, amelyek hiányoznak.

- Ellenőrizze és jelölje be az összes hitelbejegyzést a Bankkönyvben szereplő módon, a terhelési oldallal a bankszámlakivonaton, azonosítsa azokat, amelyek hiányoznak.

- Javítsa ki azokat a tételeket, amelyeket tévesen adtak át a Bankkönyvben.

- Vegye figyelembe a Bank kiigazított záró egyenlegét a bank-egyeztetési nyilatkozatban.

- Adja hozzá az összes olyan, nem képviselt csekk és egyéb jóváírást, amelyek nem szerepelnek a bankszámlakivonatban, hanem a Bankkönyvben.

- Levonva az összes tranzitbetétet és egy másik terhelést, amely nem tükröződik a bankszámlakivonatban, de az erre vonatkozó bejegyzés átkerül a Könyvekbe.

- A fenti összeg kiigazítása után a Bank kimutatás szerint megérkezik az egyenleg.

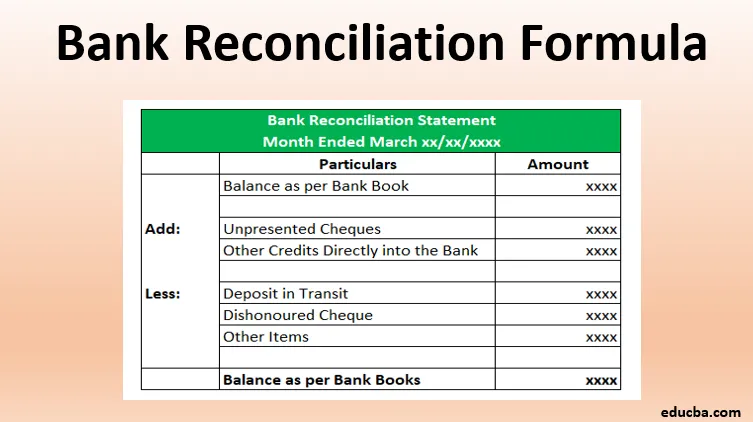

A bank-egyeztetési nyilatkozat formátuma

Az alábbiakban bemutatjuk a bank-egyeztetési nyilatkozat rövid formátumát.

Példák a bankok egyeztetési képletére (Excel sablonnal)

Vegyünk egy példát a bank-egyeztetési képlet kiszámításának jobb megértéséhez.

Itt töltheti le a bank-egyeztetési képlet Excel sablonját - a bank-egyeztetési képlet Excel sablonjátBank-egyeztetési képlet - 1. példa

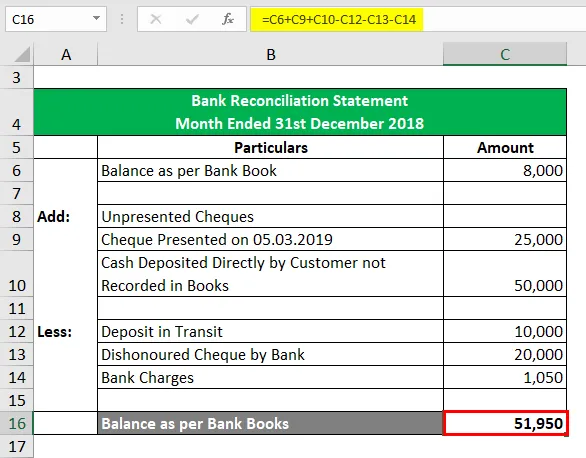

A következő adatok alapján készítse el az M / s XYZ és a társaság számára a bank-egyeztetési nyilatkozatot 2018. december 31-én

- A Bankkönyv szerinti egyenleg 8000

- Che s kiadott Rs. 20 000 és 25 000, de 2019. január 5- én mutatták be.

- Az ügyfelek készpénzt közvetlenül a bankba letétbe helyeztek, amelynek összege Rs. 50.000

- A bank által megterhelt bankköltségek Rs összegben. 1050

- A bank által beérkezett csekk, amely R összegű. 20.000

- Az R ellenőrzése. 10 000 befizetés történt a bankban 2018. december 30-án, amelyet a bank 2019. január 3- án elszámolt.

- Záró egyenleg mint R kimutatás. 51950 / -

Megoldás:

Az alábbiakban bemutatjuk a bank-egyeztetési nyilatkozatot 2018. december 31-ig.

Bank-egyeztetési képlet - 2. példa

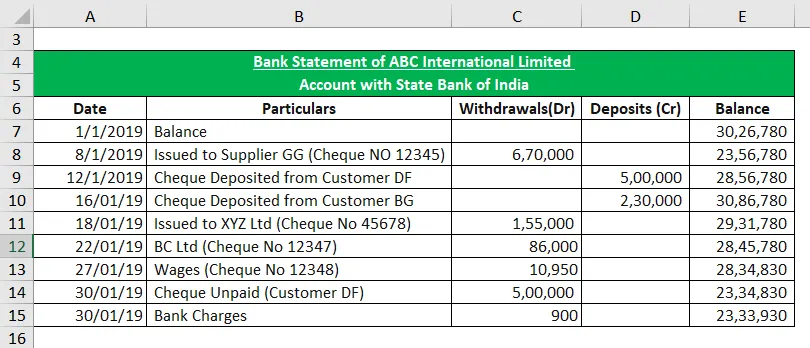

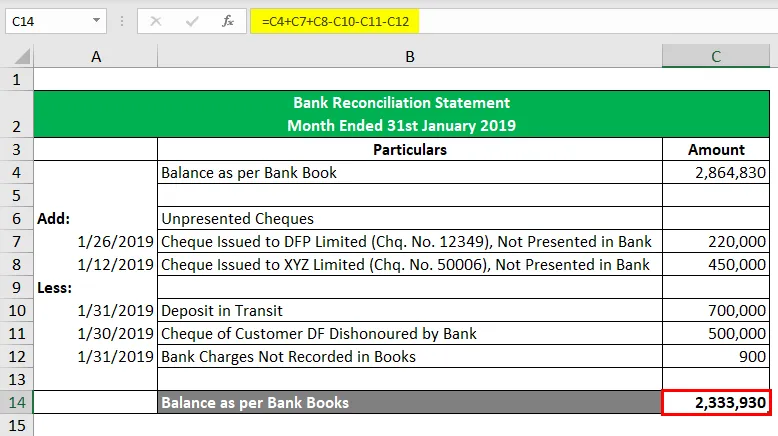

Az alábbiakban látható az ABC International Limited bankszámlakivonata:

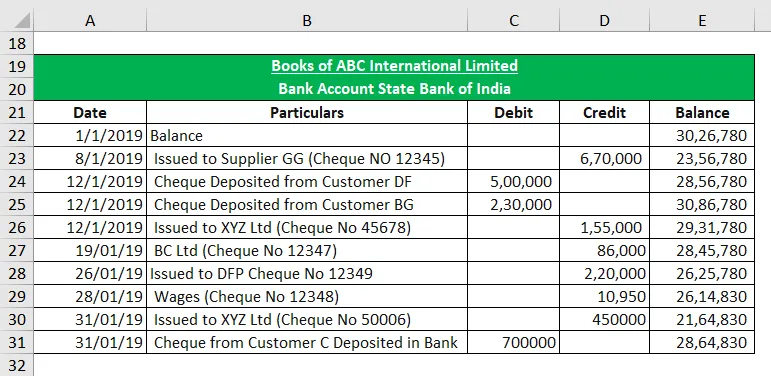

Az alábbiakban látható az ABC International Limited könyveiben szereplő bankszámlakönyv:

Készítette a bank-egyeztetési nyilatkozatot 2019. január 31-ig.

Megoldás:

1. lépés: Először meg kell egyeznie az összes terhelési és jóváírási bejegyzést a Bankkönyvben és az ABC International bankszámlakivonatában. Az ellenőrzésből az alábbiak említhetők:

- A társaság által kibocsátott, a DFP Limited és az XYZ Limited számára kibocsátott csekkek, amelyeket a Bank nem mutat be

- A C ügyféltől a 2019. január 31-én a Bankba letétbe helyezett csekk, amelyet a bankszámlakivonatban nem jóváírnak.

- A DF ügyféltől a bank által elítélt csekk, amely nem szerepel az ABC International Limited könyveiben

- Bank által terhelt, de a számlakönyvekben nem szereplő bankdíjak

Az alábbiakban látható a fenti információkból származó bank-egyeztetési nyilatkozat:

Relevancia és felhasználások

A bank-egyeztetési nyilatkozat a legfontosabb tevékenység, amelyet minden vállalat végz. Elősegíti a csalás és a pénzmosás felderítését a társaság és a bank által. Segíti annak felismerését, hogy a számlakönyvekben szereplő összes tranzakciót rögzítik. Világos képet ad arról, hogy a Bank miként tükrözi az egyenleget, és milyen számlakönyvek tükrözik a bank egyenlegét.

Ajánlott cikkek

Ez egy útmutató a bank-egyeztetési képlethez. Itt tárgyaljuk, hogyan lehet kiszámítani a bank-egyeztetést, a gyakorlati példákkal együtt. Letölthető Excel sablont is kínálunk. A következő cikkeket is megnézheti további információkért -

- Példa az eladási költségek képletére

- Értékesítési bevétel képlete

- Példák a kamatkiadásra

- Hogyan lehet kiszámítani a nettó eladásokat?