Különbség eszközvásárlás és részvényvásárlás között

Ha egy befektető bármilyen üzletet vásárol, vagy a tulajdonos üzleti tevékenységet akar eladni, akkor ennek elsősorban kétféle módja van, az ügylet végrehajtható a társaság részvényeinek vétele és eladásaként vagy a társaság eszközének vétele és eladásaként.

Az eszközök vagy részvények vevője, más néven Acquirer, valamint ezeknek az eszközöknek és részvényeknek az eladója, más néven Target is indokolhatja, hogy miért részesíti előnyben a típust

Ha az akvizíció eszköz típusú, akkor a tranzakciót úgy értékelik, mint az összes egyedi eszköz eladásának összegét, az összes kötelezettség levonásával. Míg amikor egy ügylet tőzsdei ügyletnek minősül, akkor az akvizíció a tulajdonjog átruházását eredményezi, és a gazdálkodó egység továbbra is tulajdonában van és tartja eszközét és kötelezettségeit

Összehasonlítás az eszközvásárlás és a részvényvásárlás között (infographics)

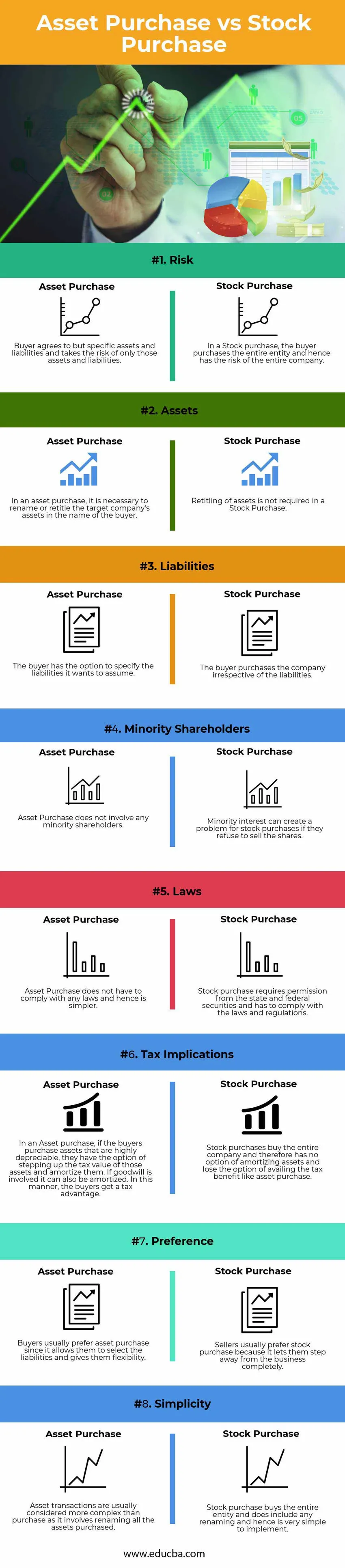

Az alábbiakban látható az első 8 különbség az eszközvásárlás és a részvényvásárlás között

Főbb különbségek az eszközvásárlás és a részvényvásárlás között

Mind az eszközvásárlás, mind a részvényvásárlás népszerű választás a piacon; tárgyaljuk meg az eszközvásárlás és a részvényvásárlás közötti nagy különbségeket

- Egy eszközben a tranzakciós vevő megvásárolja az eszközöket és forrásokat. A vásárlásoknak azonban lehetősége van arra, hogy teljesítsék azokat a kötelezettségeket, amelyeket akarnak. Másrészről, részvényvásárlás esetén a vevő az egész szervezetet megvásárolja, és így elfogadja az összes eszközt és kötelezettséget

- Mivel az eszközügylet korlátozott kitettséggel rendelkezik a társasággal, kevesebb kockázatot jelent, és részvényegység esetén a vevő vállalja az összes kockázatot, mivel az egész gazdálkodó egységet megvásárolja

- Vagyonvásárlás esetén, ha a vásárlók olyan eszközöket vásárolnak, amelyek rendkívül értékcsökkenthetők, lehetősége van ezen eszközök adóértékének növelésére és amortizálására. Ha goodwillről van szó, akkor amortizálható is. Ily módon a vevők megvásárolják az adókészlet-vásárlást az egész társaság számára, ezért nincs lehetősége eszközöket amortizálni, és elveszítik az adókedvezmény igénybevételének lehetőségét, mint például eszközvásárlás

- Az eszközvásárlást bonyolultnak tekintik, mivel magában foglalja az összes olyan eszköz újbóli elhelyezését, amely nem részvényvásárlás esetén, és egyszerűsíti a folyamatot. Tegyük fel, hogy megvásárolják azt a társaságot, amely 1000 teherautóval rendelkezik, vagyonvásárlás esetén ezeket a teherautókat át kell nevezni, és így a készletvásárlás egyszerűbb, mint az eszközvásárlás

- Az eszközvásárlásnak nincs adókövetkezménye, míg a részvényvásárláshoz állami és szövetségi értékpapírok engedélyét igényel, és meg kell felelnie a törvényeknek és rendeleteknek.

- Az eszközvásárlás nem jár kisebbségi részvényesekkel. A kisebbségi részesedés problémát jelenthet a részvények vásárlásánál, ha megtagadják a részvények eladását

- A vásárlók általában inkább az eszközvásárlást részesítik előnyben, mivel ez lehetővé teszi számukra a kötelezettségek kiválasztását és rugalmasságot, az eladók pedig általában inkább a részvényvásárlást részesítik előnyben, mivel lehetővé teszi számukra, hogy teljesen elvonuljanak az üzletből.

- Az eszközvásárlási előnyök a részvényvásárláshoz képest tartalmazzák az adókedvezményt, az eszközök és alkalmazottak megválasztásának rugalmasságát, a kevesebb kockázatot és átvilágítást, a kisebbségi részvényesek kevesebb szerepét.

- Az eszközvásárlás hátrányai a túlságosan nagyságrendű22awz vásárlás, amely magában foglalja az eszközök újraértékelését, az eladónak meg kell szüntetnie a fennmaradó eszközöket

- A készletvásárlás előnye az eszközvásárláshoz képest az, hogy a vásárlónak nem kell aggódnia az eszközök átértékelése miatt, a vásárlók elkerülhetik az adófizetést, az egyszerűség

- A készletvásárlás hátrányai az eszközvásárláshoz képest: a részesedésszerzés nem részesül a fokozott adókedvezményben, sem a rugalmasság, az eszközök és kötelezettségek könyv szerinti értékkel rendelkeznek, rengeteg törvényt és rendeletet kell betartani, és a goodwill nem adóköteles.

Eszközvásárlás és részvényvásárlás összehasonlító táblázat

Az alábbiakban bemutatjuk az eszközvásárlás és a részvényvásárlás 8 legfelső szintjét

|

Az eszközvásárlás és a részvényvásárlás összehasonlításának alapjai |

Eszközvásárlás |

Tőzsdei vásárlás |

| Kockázat | A Vevő csak bizonyos eszközöket és kötelezettségeket vállal, és csak ezen eszközök és kötelezettségek kockázatát vállalja. | Készletvásárlás esetén a vevő az egész szervezetet vásárolja meg, és így a teljes társaság kockázatát vállalja |

| eszközök | Vagyonvásárláskor át kell nevezni vagy újracímkézni a célvállalat eszközeit a vevő nevében | Készletvásárlás esetén az eszközök újbóli elküldése nem szükséges |

| Kötelezettségek | A vevőnek lehetősége van meghatározni azokat a kötelezettségeket, amelyeket átvállalni kíván | A vevő a vállalattól függetlenül vásárolja meg a társaságot |

| Kisebbségi részvényesek | Az eszközvásárlás nem jár kisebbségi részvényesekkel | A kisebbségi részesedés problémát jelenthet a részvények vásárlásánál, ha megtagadják a részvények eladását |

| törvények | Az eszközvásárlásnak nem kell semmilyen törvényt betartania, ezért egyszerűbb | A részvények vásárlásához az állami és szövetségi értékpapírok engedélyéhez van szükség, és meg kell felelnie a törvényeknek és rendeleteknek |

| Adózási következmények | Vagyonvásárlás esetén, ha a vásárlók olyan eszközöket vásárolnak, amelyek rendkívül értékcsökkenthetők, lehetősége van ezen eszközök adóértékének növelésére és amortizálására. Ha goodwillről van szó, akkor amortizálható is. Ily módon a vevők adókedvezményt kapnak | A részvényvásárlások az egész társaságot megvásárolják, ezért nincs lehetősége eszközöket amortizálni, és elveszíti az adókedvezmény igénybevételének lehetőségét, mint például az eszközvásárlás |

| Előnyben | A vásárlók általában az eszközvásárlást részesítik előnyben, mivel ez lehetővé teszi számukra a kötelezettségek kiválasztását és rugalmasságot | Az eladók általában inkább a részvényvásárlást részesítik előnyben, mivel lehetővé teszi számukra, hogy teljesen elvonuljanak az üzletből |

| Egyszerűség | Az eszközügyleteket általában bonyolultabbnak tekintik, mint a vásárlást, mivel az magában foglalja az összes megvásárolt eszköz átnevezését | A részvényvásárlás megvásárolja az egész entitást, és magában foglalja az összes átnevezést, és ezért nagyon egyszerűen végrehajtható |

Következtetés

Annak eldöntésekor, hogy melyik ügyletet választja, mérlegelnie kell az előnyeket és hátrányokat az eljárás, a törvények, az ár és az adó vonatkozásai szempontjából.

Az eszközvásárlás előnyös lehet egyesek számára, mások számára veszélyes. Egyrészt segítenek az eladóknak, akik magasabb árat tudnak ajánlani az eszközért, és segítenek a vevőnek, aki korlátozhatja kitettségét a különféle nem kívánt kötelezettségekre.

Ezek hátrányos helyzetben lehetnek az eladók számára, mivel most meg kell tervezniük a meg nem vásárolt eszközök felszámolását.

A részvényeladás segíthet a kettős adóztatás megakadályozásában, mivel alacsonyabb tőkenyereség-adóval adóztatják. Ha a vállalat eladó fel akarja likvidálni a teljes gazdálkodó egységet, valamint az összes kötelezettséget és szerződést, akkor a tőzsdei beszerzés a legjobb megoldás

Ajánlott cikkek

Ez útmutatóként szolgál az eszközvásárlás és a részvényvásárlás közötti legnagyobb különbséghez. Itt tárgyaljuk az eszközvásárlás és a részvényvásárlás kulcsfontosságú különbségeit az infographics és az összehasonlító táblázat segítségével is. Lehet, hogy megnézi a következő cikkeket is, ha többet szeretne megtudni.

- A számvitel és a pénzgazdálkodás összehasonlítása

- Eredményszemléletű könyvelés vs készpénzszámvitel - legnagyobb különbségek

- Állami vagy magán könyvvitel - melyik a jobb

- Folyószámla vagy tőkeszámla

- Úszó készlet | Az úszó készlet korlátozásai (példák)