Kockázati prémium képlet (Tartalomjegyzék)

- Kockázati prémium formula

- Kockázati prémium kalkulátor

- Kockázati prémium képlet Excelben (Excel sablonnal)

Kockázati prémium formula

A befektetések megtérülése közvetlenül arányos az eszköz mögöttes kockázatával. A nagyobb kockázat több hozamot jelent. Annak mérésére, hogy mekkora megtérülést lehet elérni a beruházás, ha adott kockázatot kapunk, kockázat-hozam aránynak nevezzük.

Piaci kockázat prémium -

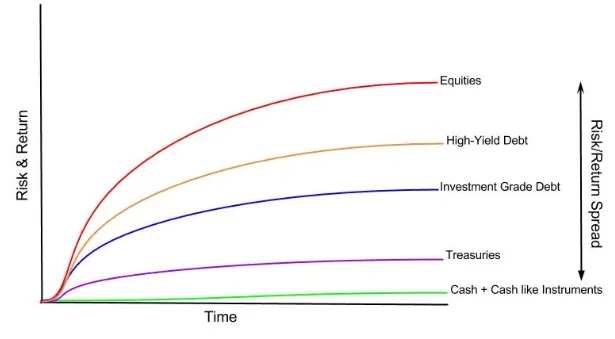

Mint mindenki tudja, minden eszközosztálynak eltérő hozama van, az alábbi táblázat azt mutatja, hogy az eszköz bölcs.

Láthatja, hogy a készpénznek nincs hozama, vagy a pénzeszköz-egyenértékeseknek van hozama. Az államkincstár kockázatmentesnek tekinthető visszatérítést kínál. A kockázat növekedésével a hozamok növekednek. A részvényt tekintik a legveszélyesebb befektetési osztálynak, és a fenti grafikonból látható, hogy ez az eszközosztály a legmagasabb hozamot is kínálja. Ugyanez a fogalom érthető meg a kockázati prémium fogalmának megértésével.

A kockázati prémium képlet magyarázata

A kockázati prémium az a kiegészítő hozam, amelyet egy befektető nyer (vagy számít arra, hogy meg fog kapni), ha kockázatos piaci portfóliót vásárol kockázatmentes eszközök helyett.

A piaci kockázati felár a tőke vagyonárazási modell (CAPM modell) szerves része, amelyet a befektetők és az elemzők használnak a befektetés megtérülésének elfogadható mértékének meghatározására. A CAPM modell középpontjában a jutalom (megtérülési ráta) és a kockázat (a hozamok volatilitása) fogalma áll. A befektetők mindig szeretik, hogy a befektetések lehető legnagyobb hozama és a lehető legkevesebb hozam kockázata legyen.

A piackockázat prémium képlete a következő -

Vagy

A kockázatmentes ráta nem más, mint a kormány kötvénybe történő befektetések megtérülése. Az államkötvényt biztonságos befektetésnek tekintik, mivel a kormányok esélye a fizetésképtelenné válásra nagyon csekély, vagy szinte nincs ilyen lehetőség.

Példák a kockázati prémium képletre

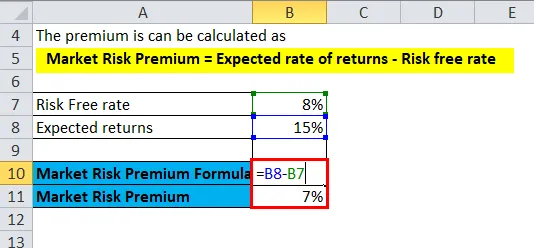

A NIFTY 15% -os hozamot hozott az előző évben, a kincstári számla jelenlegi mértéke 8%.

Töltse le ezt a kockázati prémium sablont itt - Kockázati prémium sablonItt,

- Várható megtérülési ráta = 15%

- Kockázatmentes ráta = 8%

A díj kiszámítható:

- Piaci kockázati prémium = Várható megtérülési ráta - Kockázatmentes ráta

- Piaci kockázat prémium = 15% - 8%

- Piaci kockázati prémium = 7%

A fenti példában kiszámítják a NIFTY kockázati prémiumát, ugyanúgy, mint bármely más eszközosztály esetében. A fenti képletből kitűnik, hogy ha több kockázatot vállal, mint kockázatmentes befektetést, akkor a befektető 7% -os extra hozamot kap a további kockázatért.

Ugyanígy alkalmazzák a vállalati kötvényekre is.

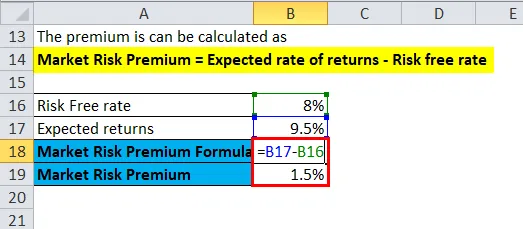

A megbízható iparágak vállalati kötvényének kamatlába 9, 5%, az államkötvény kamatlába 8%.

Itt,

- Várható megtérülési ráta = 9, 5%

- Kockázatmentes ráta = 8%

A díj kiszámítható:

- Piaci kockázati prémium = Várható megtérülési ráta - Kockázatmentes ráta

- Piaci kockázat prémium = 9, 5% - 8%

- Piaci kockázati prémium = 1, 5%

Tehát a fenti példából látható, hogy a Reliance iparágak befektetői 1, 5% -kal növelik az államkötvény kamatlábát.

A kockázati prémium képlet jelentése és használata

Meg kell érteni, hogy a piaci kockázati prémium segítséget nyújt a befektetés valószínű hozama felmérésében, összehasonlítva a befektetéssel, ahol a veszteség kockázata nulla, mint például az állam által kibocsátott kötvények, kincstárak esetében. A kockázatosabb eszköz további megtérülését sem a fenti számítás, sem az ahhoz kapcsolódó tényezők nem garantálják vagy ígérik. Fennáll annak a kockázata, hogy a befektetők beleegyeztek, hogy több megtérülést kapnak. Különbség van a várható hozamok és a tényleges hozamok között, ezt figyelembe kell venni.

Mint fentebb már említettük, a piaci kockázati prémium a tőke vagyonárazási modell (CAPM modell) szerves része. A CAPM modellben a befektetés megtérülése a prémium, plusz a kockázatmentes kamatláb és az eszköz béta szorzata. A béta azt a mértéket mutatja, hogy a befektetés milyen kockázatos a piaci indexhez képest, és mint ilyen, a prémiumot az eszköz extra kockázatához igazítják.

Egy kockázat nélküli eszköz nulla béta értékkel rendelkezik, például a fent említett képletben a piaci kockázati prémiumot kockázatmentes eszköz segítségével törlik. Másrészt a legmagasabb kockázatú eszköz, a béta 2-ével dupla díjat fizetne. Az 1, 5 béta értéknél az eszköz 150% -kal ingatagabb, mint a piac, a kockázati prémium 1, 5-szerese lesz.

Fontos megérteni, hogy a jutalom és a kockázat közötti kapcsolat a piaci kockázati prémiumok kiszámításának fő oka. Ha egy eszköz évente 10% -ot ad vissza, kudarc nélkül, akkor nulla a hozamok volatilitása vagy nulla kockázata. Ha egy másik típusú eszköz az első évben 20% -ot, a második évben 30% -ot és a harmadik évben 15% -ot eredményez, akkor nagyobb volatilitással vagy megtérülési kockázattal jár, ezért „kockázatosabbnak” tekinthető, annak ellenére, hogy magasabb az átlaga hozamprofil egy kockázatmentes eszközhöz képest.

Kockázati prémium kalkulátor

Használhatja a következő kockázati prémium kalkulátort

| Várható megtérülési ráta | |

| Kockázatmentes ráta | |

| Piaci kockázat prémium képlete | |

| Piaci kockázat prémium képlete = | Várható megtérülési ráta - Kockázatmentes ráta |

| = | 0 - 0 |

| = | 0 |

Kockázati prémium képlet Excelben (Excel sablonnal)

Itt ugyanazt a példát fogjuk tenni az Excel kockázati prémium képletéről. Nagyon könnyű és egyszerű. Meg kell adnia a várt megtérülési rátát és a kockázatmentes rátát

Könnyen kiszámíthatja a kockázati prémiumot a megadott sablon képletének felhasználásával.

Az első példában a kockázatmentes arány 8%, a várt hozam 15%.

itt a kockázati prémiumot a képlet alapján számítják ki.

A második példában a kockázatmentes arány 8%, a várt hozam 9, 5%.

itt a kockázati prémiumot a képlet alapján számítják ki.

Ajánlott cikkek

Ez egy útmutató a kockázati prémium képlethez. Itt tárgyaljuk annak felhasználását és gyakorlati példákat. Ezenkívül a kockázati prémium kalkulátort is letölthető Excel sablonnal látjuk el. A következő cikkeket is megnézheti további információkért -

- A piaci kockázati prémium alapjai

- Útmutató a tőkeköltségek kockázatokon keresztül történő becsléséhez

- Aktív és passzív befektetés - összehasonlítás

- Különbség az adójóváírás és az adólevonás között