Tartalomjegyzék

- Hozzájárulás-képlet

- Példák a hozzájárulási különbözet képletére (Excel sablonnal)

- Hozzájárulás képlet kalkulátor

Hozzájárulás-képlet

A hozzájárulási árrés koncepció kapcsolatot teremt a költség, az értékesítés és a profit között. A hozzájárulási különbözet kiszámításához a cég a nettó árbevételére és az összes változó költségére utal. A bevételből vagy az értékesítésből a közvetlen és közvetett változó költségek levonása után a fennmaradó összegre utal, amely a bevétel vagy az értékesítés megszerzésével jár. Ez a fennmaradó érték ezután hozzájárul az üzleti időszakos állandó költségeinek megtérítéséhez, a fennmaradó egyenleg hozzájárul a cég nyereségéhez.

Alternatív megoldásként a hozzájárulási különbözeteket az egységenkénti hozzájárulási különbözet és a járulékarány kiszámításával lehet meghatározni.

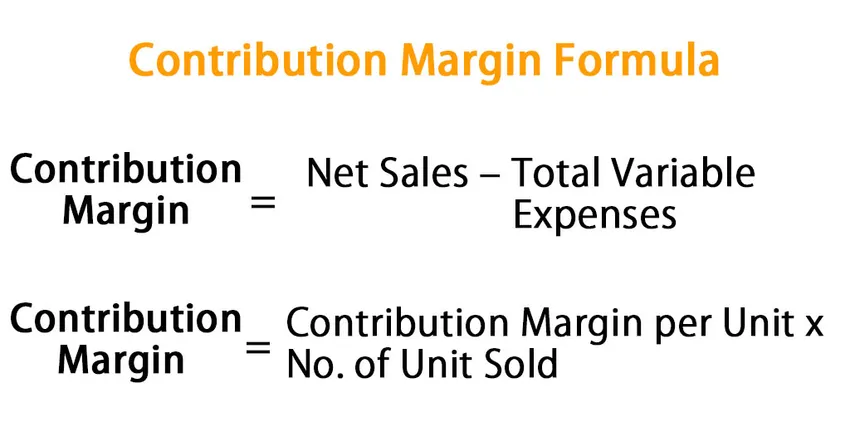

Itt van a Hozzájárulás Képlete -

Contribution Margin = Net Sales – Total Variable Expenses

Vagy,

Contribution Margin = Contribution Margin per Unit * No. of Unit Sold

Példák a hozzájárulási különbözet képletére (Excel sablonnal)

Vegyünk egy példát a hozzájárulási fedezet formula kiszámításának jobb megértéséhez.

Töltse le ezt a hozzájárulási margó Formula Excel sablont itt - Hozzájárulás Formula Excel sablon1. példa

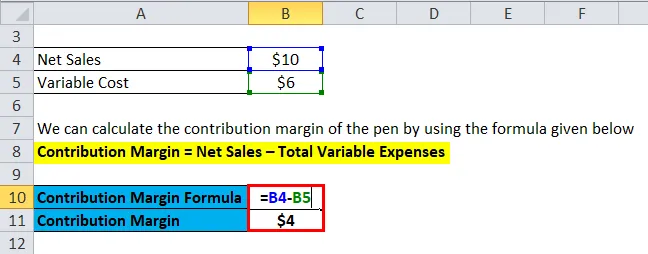

Tegyük fel, hogy egy tollat 10 dollárért árulunk a piacon, és a változó költség 6 dollár. Számítsa ki a toll hozzájárulási margóját

Az alább megadott képlettel kiszámíthatjuk a toll hozzájárulási margóját

Hozzájárulás = Nettó árbevétel - Összes változó költség

- Hozzájárulás = 10–6 USD

- Hozzájárulás = 4 USD

A toll eladásának hozzájárulási kerete 4 dollár lenne, és e toll eladása 4 dollárral növeli a cég nyereségét .

2. példa

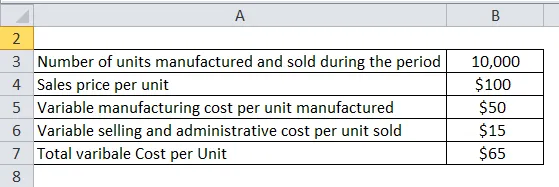

Ebben a példában kiszámoljuk a vállalkozás hozzájárulási haszonkulcsait egységenként. Beszéljük meg:

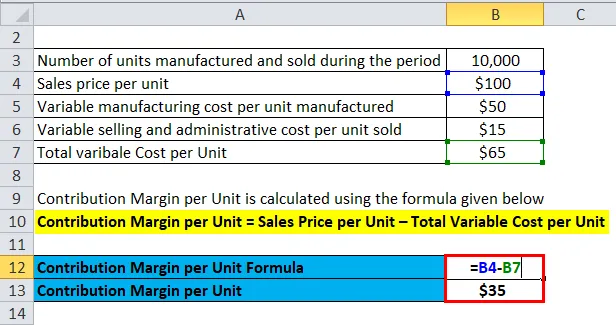

Egy cég egyetlen terméket, az A termék néven értékesít. A cég eladási és költségszámait az alábbiakban adjuk meg:

Megoldás:

A Vállalat által nyújtott fenti információk felhasználásával az alábbiak szerint kiszámolhatjuk az A termék egységenkénti és teljes hozzájárulási árrését:

Az egységenkénti hozzájárulási fedezetet az alábbiakban megadott képlettel kell kiszámítani

Hozzájárulás egységenként = Értékesítési ár egységenként - Összes változó egységnyi költség

- Hozzájárulási egység / egység = 100 USD - 65 USD

- Hozzájárulási egység / egység = 35 dollár egységre

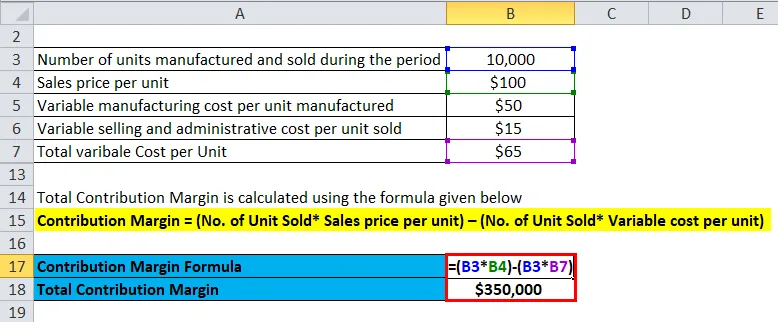

A teljes hozzájárulási fedezetet az alábbiakban megadott képlettel számoljuk ki

Hozzájárulás = Nettó árbevétel - Összes változó költség

Hozzájárulási különbözet = (Eladott egység száma * Egységenkénti eladási ár) - ((Eladott egység száma) * Változó egységnyi költség)

- Teljes hozzájárulási margó = (10 000 egység × 100 USD) - (10 000 egység * 65 USD)

- Teljes hozzájárulási különbözet = 10 000 000 USD - 6 50 000 USD

- Teljes hozzájárulási különbözet = 3 50 000 USD

Vagy

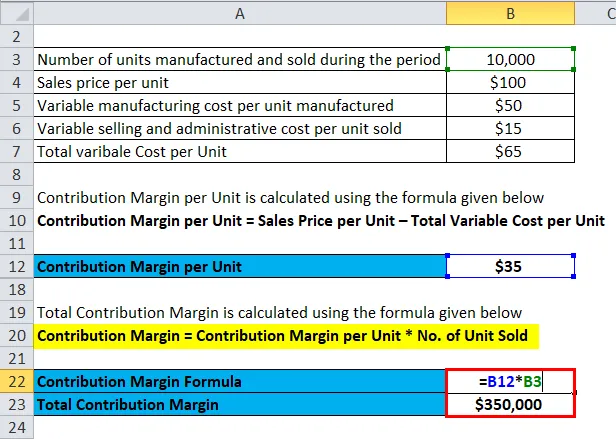

A teljes hozzájárulási fedezetet az alábbiakban megadott képlettel számoljuk ki

Hozzájárulás = Egységenkénti hozzájárulási különbözet * Eladott egység száma

- Teljes hozzájárulási különbözet = 35 USD * 10 000 egység

- Teljes hozzájárulási különbözet = 350 000 USD

3. példa

Ebben a példában a hozzájárulási különbözetet alternatív módon számoljuk ki a nettó nyereséggel és az állandó költségekkel. Beszéljük meg a vállalkozás pénzügyi adatait a járulékkülönbözetek kiszámításához

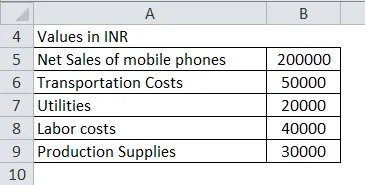

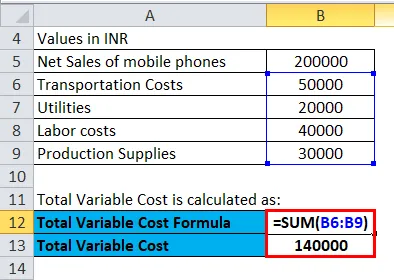

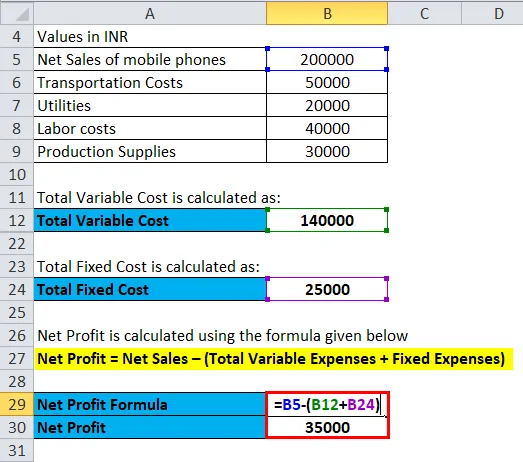

A 2018-as pénzügyi év folyamán az ABC cég 2, 00 000 INR értékű mobiltelefonokat adott el, és a következő változatok jelentik a vállalkozás változó költségét:

Megoldás:

A teljes változó költséget a következőképpen kell kiszámítani:

- Teljes változó költség = INR (50 000 + 20 000 + 40 000 + 30 000)

- Teljes változó költség = 1, 40 000 INR

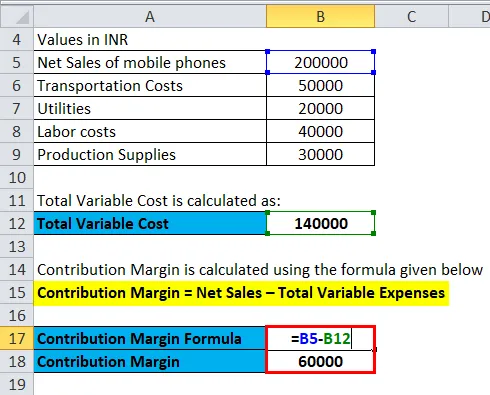

A hozzájárulási fedezetet az alábbiakban megadott képlet alapján számoljuk ki

Hozzájárulás = Nettó árbevétel - Összes változó költség

- Hozzájárulás = 2, 00 000 INR - 1, 40 000 INR

- Hozzájárulás = 60 000 INR

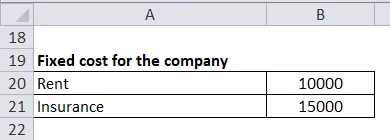

Azt mondhatjuk, hogy az ABC Firm 60 000 INR- t hagyott fenn fix költségeinek fedezésére, és a fix költségek teljesítése után fennmaradó összeg a cég nyereségét fogja eredményezni. Az ABC cég rögzített költsége a következőket tartalmazza:

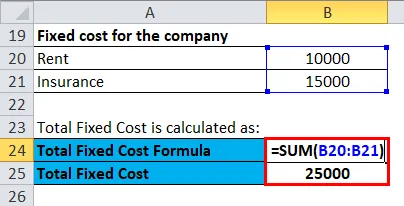

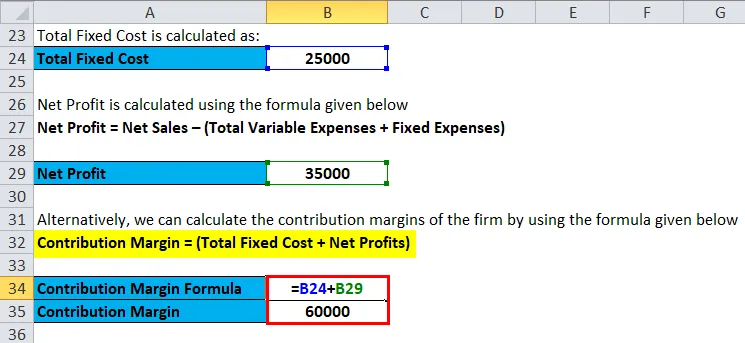

A teljes rögzített költség kiszámítása:

- Teljes rögzített költség = 10 000 INR + 15 000 INR

- Teljes rögzített költség = 25 000 INR

A nettó nyereséget az alábbiakban megadott képlet alapján számítják ki

Nettó nyereség = Nettó árbevétel - (összes változó költség + rögzített költségek)

- Nettó nyereség = 2, 00 000 INR - (1, 40 000 + 25 000)

- Nettó nyereség = 35 000 INR

Alternatív megoldásként az alább megadott képlet segítségével kiszámolhatjuk a vállalkozás hozzájárulási haszonkulcsait

Hozzájárulás = (összes rögzített költség + nettó nyereség)

- Hozzájárulási margók = INR (25 000 + 35 000)

- Hozzájárulási margók = 60 000 INR

Magyarázat

A hozzájárulási különbözet az a összeg, amely a bevételből a közvetlen és közvetett változó költségek levonása után a bevétel megszerzése után fennmaradt. Ez a fennmaradó érték ezután hozzájárul az üzleti időszakos állandó költségeinek megfizetéséhez, a fennmaradó egyenleg hozzájárulva a tulajdonosok profitjához. Ezért kiszámolhatjuk a hozzájárulási különbözetet azáltal, hogy a teljes változó költséget levonjuk a teljes eladásból.

A hozzájárulási különbözetek kiszámításához három dolgot kell figyelembe vennünk:

- Rögzített költségek: A rögzített költségek azok a kiadások, amelyek nem változnak függetlenül az értékesítés mennyiségétől, például bérleti díj, fizetés, biztosítás, közművek, iroda, értékcsökkenés, díjak stb.

- Változó költségek: A változó költségek azok a költségek, amelyek hajlamosak változni az értékesítés mennyiségével, például az eladott áruk költségeivel.

- Ár: A termék ára a cég által megállapított ár nagykereskedelmi áron, vagy a termék gyártási költségein alapuló eladási ár plusz felár.

Alternatív hozzájárulás fedezeti képlet -

Contribution Margin = Fixed Cost + Net Profit

A hozzájárulási különbözetet százalékban is képviselhetjük. Alternatív megoldásként „értékesítéshez való hozzájárulás” vagy „nyereség volumen” mutatónak nevezik. Ez az arány a rögzített költségek fedezésére és a vállalkozás működési jövedelmének biztosításához rendelkezésre álló eladási jövedelem százalékát képviseli.

Az egységenkénti hozzájárulási különbözet egy termék vagy tevékenység nyereségpotenciálját jelöli, az egyes egységek eladásából, hogy fedezzék az egységenkénti fix költségeket és profitot teremtsenek a cég számára. Például, ha egy cég darabot árusít 10 Rs áron, és egységenként változó költségeket visel R 7, az egység hozzájárulási különbözete Rs 3 (10 - 7).

A hozzájárulás relevanciája és felhasználása Margin formula

A hozzájárulási különbözetet a vállalatok használják a működésükkel kapcsolatos döntéseik során. A cég / egyén különféle módon alkalmazza a döntéshozatal különböző szintjein

- A hozzájárulási különbözet felhasználásával a cég a nettó egyenlet elemzést használja. A vállalkozás áttörési pontja akkor van, amikor a cég bevétele megegyezik a költségeivel, azt is megtehetjük, hogy a cégnek nincs sem nettó nyeresége, sem nettó vesztesége.

- A hozzájárulási különbözetet elemzik a cég működési tőkeáttételének mérésére; mivel azt méri, hogy az értékesítés növekedése hogyan alakul át a nyereség növekedésére.

- A hozzájárulási különbözetet arra is használják, hogy megítéljék, vajon egy vállalkozás rendelkezik-e monopóliummal a versenyjogban, mint például a Lerner-index használata

- A hozzájárulási különbözetet arra is használják, hogy összehasonlítsák az egyes terméksorozatokat, és becslések alapján meghatározzák az értékesítési célokat is.

Hozzájárulás képlet kalkulátor

Használhatja a következő Hozzájárulási számológépet.

| Nettó árbevétele | |

| Összes változó költségek | |

| Hozzájárulás-képlet | |

| Hozzájárulási képlet = | Nettó árbevétel - összes változó költség |

| = | 0 - 0 |

| = | 0 |

Ajánlott cikkek

Ez egy útmutató a hozzájárulási különbözet képletéhez. Itt tárgyaljuk, hogyan lehet kiszámítani a hozzájárulási különbözetet, valamint a gyakorlati példákat. A hozzájárulási különbözet kalkulátort is letölthető Excel sablonnal látjuk el. A következő cikkeket is megnézheti további információkért -

- Egyszerű kamatláb-képlet

- A határköltség-képlet

- Számológép a nettó haszonkulcs-képlethez

- Hogyan lehet kiszámítani a bruttó haszonkulcsot?