Különbség a marginális és a tényleges adómérték között

A határérték és a tényleges adó összekeverése nagyon gyakori. Ennek oka az, hogy az adókat nem feltétlenül fizetik meg az összes bevételért, hanem a különféle rendelkezések figyelembevétele után fizetik meg az adót. Pontosan ez a különbség a marginális és a tényleges adókulcsok között.

A különböző országok eltérő adómódszereket követnek, és különbség van az adószintek között is. A két adómérték közötti különbségek ismerete szükséges a hatékony adótervezéshez. Az alábbi táblázat összefoglalja a két mutató közötti különbséget.

Mi az a határadó?

A határadó mértéke úgy határozható meg, hogy a kiegészítő jövedelem dollárján fizetett adó, azaz a kiegészítő jövedelemre alkalmazandó mérték. Ennek oka, hogy „marginálisnak” hívják, az az, hogy amikor a jövedelme az adószinten feljebb mozog, a marginális vagy a kiegészítő jövedelmet a következő legmagasabb adószinten adóztatják. Az adófizetők szempontjából a jövedelemnél ténylegesen fizetett adó különbözik a határadó-adótól.

Mi az a tényleges adómérték?

A tényleges adómérték a tényleges adó, amelyet a jövedelme és a tartalékok alapján esedékes. A tényleges adókat kiszámolják és megosztják az adózás előtti jövedelemmel. A marginális és a tényleges adókulcs-különbség oka a pénzügyi kimutatásokból származó jövedelem és az adóköteles jövedelem közötti különbség.

Összehasonlítás a szélső és a tényleges adómérték között (infographics)

Az alábbiakban a 8 legfontosabb különbség van a marginális és a tényleges adómérték között

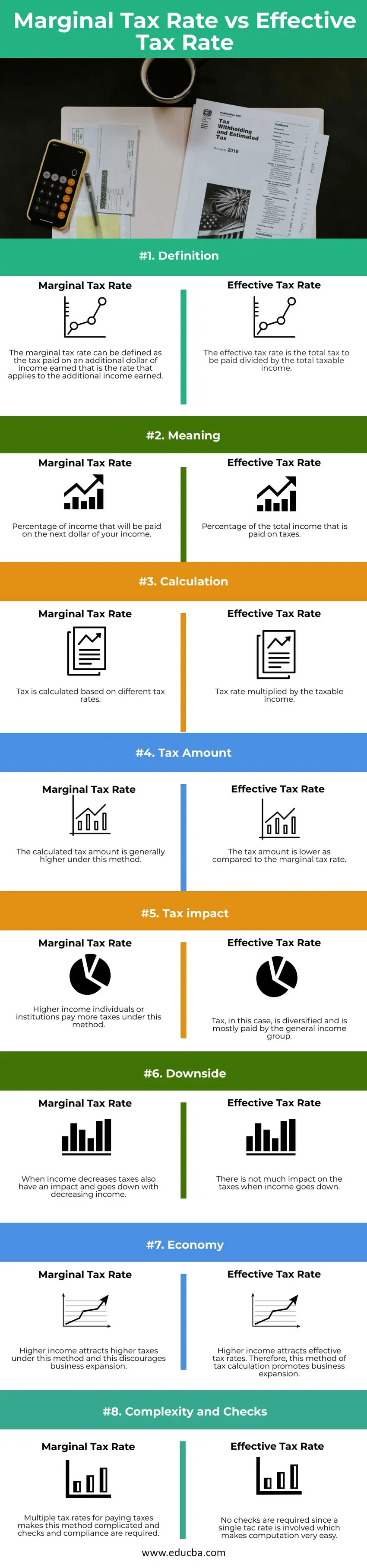

Fő különbségek a marginális és a tényleges adómérték között

Beszéljünk néhány, a marginális és a tényleges adókulcs közötti legnagyobb különbségről

- A határérték az azon jövedelem százalékos aránya, amelyet a jövedelem következő dollárjánál fizetnek, míg az effektív adó mértéke az adókon fizetett teljes jövedelem százaléka.

- A határadó mértéke úgy határozható meg, hogy a kiegészítő jövedelem dollárján fizetett adó, azaz a kiegészítő jövedelemre alkalmazandó mérték. A tényleges adómérték a teljes fizetendő adó, elosztva a teljes adóköteles jövedelemmel.

- A határérték alá eső adót többszörös adómérték alapján számítják ki, ami bonyolulttá teszi a számítást és további megfelelőség-ellenőrzést igényel. A tényleges adózási módszer szerinti számítás egy kulcson alapul, amely megkönnyíti a számítást, és nincs szükség további megfelelőség-ellenőrzésre.

- A kormány által a marginális adórendszer szerint beszedett bevételek magasabbak, mint a tényleges adómértéknél.

- A határadó mértéke a jövedelemmel van bontva, és így csökken, ha a jövedelem csökken, míg a tényleges adó mértéke alatt a jövedelem csökkenésekor nincs nagy hatással az adókra.

- A magasabb jövedelem magasabb adókat von maga után a határérték-módszer szerint, ez pedig elriasztja az üzleti vállalkozások terjeszkedését, másrészt a magasabb jövedelem tényleges adókat von maga után, ezért ez az adószámítási módszer elősegíti az üzleti vállalkozások terjeszkedését.

- A magasabb jövedelmű egyének vagy intézmények több adót fizetnek a határérték-módszer szerint, míg a tényleges adómérték alapján az adóteher általában az általános csoport szintjén esik.

- Megértjük ezt egy egyszerű példán keresztül, és ezen adó kiszámításának módján

Határadókulcs

Nézzük meg egy olyan A urat, aki az Egyesült Államok állampolgára és teljes jövedelme 50 000 dollár, és tegyük fel, hogy 25% adót vet fel. Tehát ha A úr jövőre emelést kap, és jövedelme a következő évben 5800 dollárra növekszik, akkor a 800 dollárt 25% -on kell adóztatni.

Hatékony adómérték

Tegyük fel, hogy A úr teljes adója 5000 dollár az 50 000 dolláros jövedelménél, tényleges adómértéke 50 000 dollár / 5000 dollár = 10%

A marginális és a tényleges adómérték összehasonlító táblázata

Beszéljük meg a marginális és a tényleges adómérték felső összehasonlítását:

| Az összehasonlítás alapja | Határadókulcs | Hatékony adómérték |

| Meghatározás | A határadó mértéke úgy határozható meg, hogy a megszerzett jövedelem további dollárján fizetett adó, azaz az a mérték, amely a kiegészítő jövedelemre vonatkozik | A tényleges adómérték a teljes fizetendő adó, elosztva a teljes adóköteles jövedelemmel |

| Jelentés | A jövedelem következő dollárján fizetendő jövedelem százaléka | Az adóból fizetett teljes jövedelem százaléka |

| Számítás | Az adót különböző adómértékek alapján számítják ki | Az adó mértéke szorozva az adóköteles jövedelemmel |

| Adó összeg | A módszer szerint a kiszámított adóösszeg általában magasabb | Az adó összege alacsonyabb a marginális adómértékhez képest |

| Adóhatás | A magasabb jövedelmű személyek vagy intézmények több adót fizetnek e módszer szerint | Az adó ebben az esetben diverzifikált, és főként az általános jövedelemcsoport fizeti |

| hátránya | Amikor a jövedelem csökken, az adók szintén hatással vannak, és csökkenő jövedelemmel járnak | A jövedelem csökkenésenek nincs nagy hatása az adókra |

| Gazdaság | A magasabb jövedelem magasabb adókat von maga után ezzel a módszerrel, és ez elriasztja az üzleti vállalkozások terjeszkedését | A magasabb jövedelem tényleges adókat von maga után. Ezért ez az adószámítási módszer elősegíti az üzleti terjeszkedést |

| Komplexitás és ellenőrzések | Az adófizetéshez alkalmazott többszörös adómérték megkönnyíti ezt a módszert, és ellenőrzésre és megfelelésre van szükség | Ellenőrzésre nincs szükség, mivel egyetlen tac sebességet vesz igénybe, ami nagyon egyszerűvé teszi a számítást |

Következtetés

A jó adóügyi döntések meghozatalához fontos tudni a határérték és a tényleges adómérték közötti különbségeket. Lehetett, hogy az emberek azt mondták, hogy tényleges adómértéke ~ 30%. Ez valójában magasabb, mint amit ténylegesen fizetnek, mivel elsősorban a határértékre koncentrálnak. A világ számos országában követi az marginális adómérték-rendszert, mivel ezt nagyon logikusnak tekintik, mivel a jövedelem alapján adóztat magánszemélyeket vagy intézményeket.

Ajánlott cikkek

Ez egy útmutató a marginális és a tényleges adómértékhez. Itt megbeszéljük a marginális és a tényleges adómérték kulcsfontosságú különbségeit az infographics és az összehasonlító táblázat segítségével. A további javasolt cikkeken keresztül további információkat is megtudhat -

- Adójóváírás vs adólevonás

- Átlagos költség vs. marginális költség

- Pénzügy vs közgazdaságtan

- Időszaki költség vs. termékköltség

- Marginális haszonképlet Számológép példákkal