Amortizációs képlet (Tartalomjegyzék)

- Amortizációs képlet

- Amortizációs kalkulátor

- Amortizációs képlet Excelben (Excel sablonnal)

Amortizációs képlet

Az amortizáció az adósságösszeg időről időre történő kifizetését jelenti, amíg a hitel elve nullára csökken. A havi összeget EMI-nek nevezzük, amely egyenlő havi részlettel. Az EMI-nek mind a tőke, mind a kamat összetevője van benne, amelyet amortizációs képlettel számítanak ki. Az amortizáció kiszámítása az elvtől, a kamatlábatól és a hitel időtartamától függ. Az amortizáció manuálisan vagy excel képlettel is elvégezhető, mindkettő eltérő.

Most nézzük meg, hogyan lehet manuálisan kiszámítani az amortizációt.

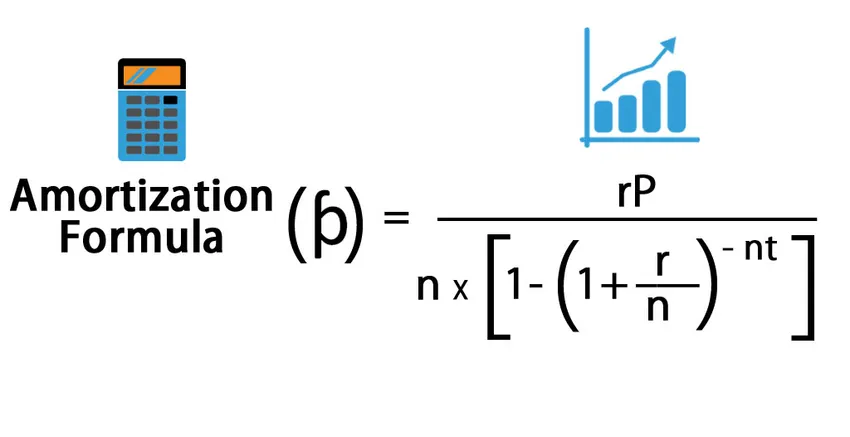

Havi fizetés, azaz az alábbi képlet alapján számítható ki: -

És a kamat képlete a következő:

Hol,

- P = alapelv

- r = kamatláb

- t = az idő évben kifejezve

- n = havi fizetés egy évben

- I = kamat

- ƥ = havi fizetés vagy EMI összeg

Példa az amortizációs képletre

Most nézzünk meg egy példát a számítás megértéséhez.

Itt letöltheti ezt az Amortization Formula Excel sablont - Amortization Formula Excel TemplateEgy fizető személy 100 000 dolláros bankból vett lakáshitelt 10% -os kamatlábbal 20 éves időtartamra. Most ki kell számítanunk az EMI összegét és a banknak fizetett kamatkomponenst.

- P = 100 000 USD

- r = 10%, azaz 0, 1

- t = 20

- n = 12

Az amortizáció kiszámítása az alábbi képlet alapján történik:

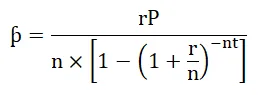

- ƥ = rP / n * (1- (1 + r / n) -nt )

- ƥ = 0, 1 * 100 000/12 * (1- (1 + 0, 1 / 12) -12 * 20 )

- ƥ = 965, 0216

És most a fizetett kamat kiszámításához az értéket számoljuk be a kamat képletbe.

- I = nƥt - P

- I = 12 * 965, 0216 * 20 - 100 000

- I = 131 605, 2 USD

Tehát a kölcsön után fizetett kamat 131 605, 2 USD.

Az amortizációs képlet jelentése és használata

Az amortizációnak számos felhasználása van, ezek a következők: -

- Ez segíti a hitelezőket és a hitelfelvevőket a szisztematikus törlesztésnél.

- Nagyon kevesebb a hiba esélye.

- A hitelfelvevő bármikor ellenőrizheti a fennálló alapösszeget.

- Átláthatóságot teremt a hitelfelvevő és a hitelező között.

Az amortizáció kiszámítása a kölcsön visszafizetése esetén történik. Az amortizáció a személyi kölcsön, a lakáshitel, az automatikus hitel-visszafizetési ütemterv elkészítésénél használatos. Mély részleteket ad a kölcsön kezdetétől a hitel lejáratáig. Ha valamelyik hitelfelvevő részben fizet, akkor az amortizációs ütemtervének megváltozása és annak hatása látható az EMI-n vagy a tulajdonjogon, ez azt jelenti, hogy a hitelfelvevő kérheti tulajdonjog-változtatást, ahol az EMI-kamat csökken és az EMI-összege megegyezik, vagy kérheti az EMI-változást, ahol Az EMI összege csökken, és a hivatali ideje megegyezik. A hiteleknél több előtörlesztés kevesebb kamatot eredményez, mivel a tőke egyenlege csökken. Az amortizációs számítás használatával a fenti forgatókönyvnél is nagyon egyszerűvé vált.

Amortizációs kalkulátor

Használhatja a következő amortizációs képletszámológépet

| r | |

| P | |

| n | |

| t | |

| Amortizációs képlet = | |

| Amortizációs képlet = |

|

|||||||||

|

Amortizációs képlet Excelben (Excel sablonnal)

Most nézzük meg, hogyan lehet az amortizációt kiszámítani az excel segítségével.

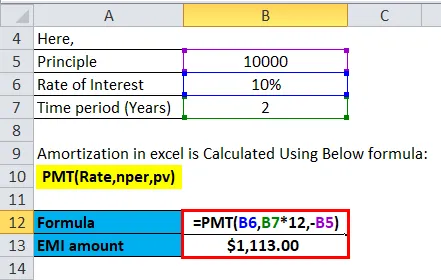

Egy pár autót vett kölcsön 10 000 dolláros bankból 10% -os kamatlábbal 2 éves időtartamra. Most ki kell számolnunk az EMI összegét is.

Az amortizációt az excel-ben az alábbi képlettel kell kiszámítani:

= PMT (Rate, nper, pv)

Kiválóan az alábbi képlettel számolhatja az amortizációs értéket: -

- Egy adott időszakban fizetett kamat kiszámításához az alábbi képletet fogjuk használni.

= ISPMT (Rate, per, időszakok_száma, pv)

- A kifizetés összegének kiszámításához az alábbi időszak alatt a képletet kell használni.

= PMT (Rate, nper, pv)

- A fizetés számának kiszámításához az alábbi képletet kell használni.

= NPER (arány, pmt, pv)

- Az összesített kamatfizetés kiszámítása az n1-től n2-ig terjedő időszakra.

= CUMIPMT (ráta, időszakok_száma, pv, N1, n2, 0)

- Az kumulált elv kifizetésének kiszámítása az n1-től n2-ig terjedő időszakra.

= CUMIPRINC (ráta, időszakok_száma, pv, N1, n2, 0)

- Az EMI-ben fizetett elv kiszámításához az alábbi képletet kell használni.

= PPMT (ráta, per, időszakok_száma, pv)

Hol,

- pv = a hitel jelenlegi értéke

- pmt = időszakonkénti fizetés

- nper = a fizetési időszak száma

- ráta = kamatláb

A fenti képlet alapján elkészül egy kölcsön egy adott időszakra szóló törlesztési ütemterve, amelyet amortizációs ütemtervnek hívunk.

Az alábbiakban ismertetjük az Excel amortizációs ütemtervének elkészítését.

- Helyezze be a képlet bemeneti formátumát.

| Elv | $ 200, 000 |

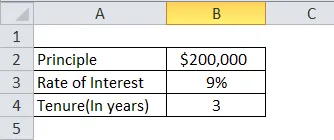

| Kamatláb | 9% |

| Időtartam (években) | 10 |

- Az amortizációs ütemterv táblázata. A zéró hónap oszlopában 200 000 dollár egyenleget tegyen fel, majd az EMI utolsó hónapjáig 1, 2, 3 és így tovább a hónap mezőbe.

| Hónap | EMI | Elv | Érdeklődés | Egyensúly |

- Számítsa ki az EMI-t az alábbi képlet alapján: -

= PMT (Rate, nper, pv)

- Számítsa ki az elvet az alábbi képlettel: -

= PPMT (ráta, per, időszakok_száma, pv)

- Most érdeklődés lesz: -

Kamat = EMI - elv

- Az egyensúly az előző egyenleg mínusz elve lesz.

Mérleg = Korábbi egyensúly - elv

- Ismételje meg ugyanazt a múlt hónapig, és megkapjuk az amortizációs ütemtervet.

Most egy példát fogunk látni az amortizációs ütemterv elkészítésére.

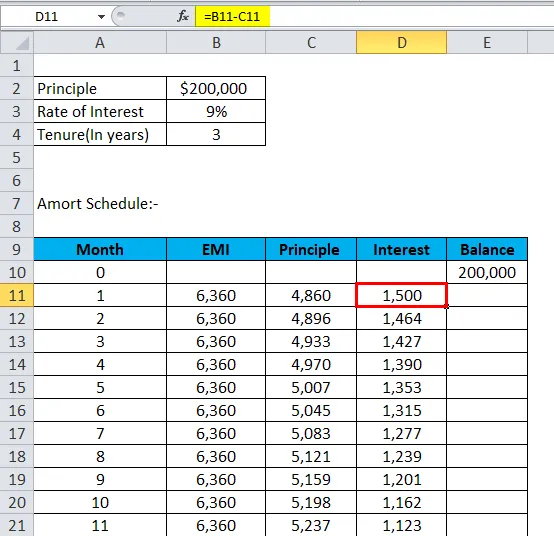

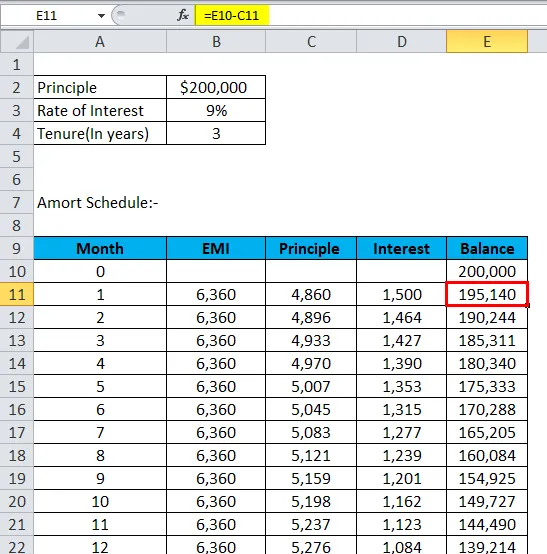

Egy személy 200 000 dolláros hitelkölcsönt vett 9% -os kamatlábbal 3 évre, és el akarja készíteni amortizációs ütemtervét.

A fenti képletek Excel alkalmazásával amortizációs ütemtervet kap.

- Helyezze be a képlet bemeneti formátumát.

- Az amortizációs ütemterv táblázata. A zéró hónap oszlopában 200 000 dollár egyenleget tegyen fel, majd az EMI utolsó hónapjáig 1, 2, 3 és így tovább a hónap mezőbe.

- Számítsa ki az EMI-t az alábbi képlet alapján: -

- Számítsa ki az elvet az alábbi képlettel: -

- Most érdeklődés lesz: -

- Az egyenleg a korábbi egyenleg mínusz elve lesz.

- Ismételje meg ugyanazt a múlt hónapig, és az alatta lesz az amortizációs ütemterv alatt.

| Hónap | EMI | Elv | Érdeklődés | Egyensúly |

| 0 | 200.000 | |||

| 1 | 6360 | 4860 | 1500 | 195140 |

| 2 | 6360 | 4896 | 1464 | 190244 |

| 3 | 6360 | 4933 | 1427 | 185311 |

| 4 | 6360 | 4970 | 1390 | 180340 |

| 5 | 6360 | 5007 | 1353 | 175333 |

| 6 | 6360 | 5045 | 1315 | 170288 |

| 7 | 6360 | 5083 | 1277 | 165205 |

| 8 | 6360 | 5121 | 1239 | 160084 |

| 9 | 6360 | 5159 | 1201 | 154925 |

| 10 | 6360 | 5198 | 1162 | 149727 |

| 11 | 6360 | 5237 | 1123 | 144490 |

| 12 | 6360 | 5276 | 1084 | 139214 |

| 13 | 6360 | 5316 | 1044 | 133898 |

| 14 | 6360 | 5356 | 1004 | 128542 |

| 15 | 6360 | 5396 | 964 | 123146 |

| 16 | 6360 | 5436 | 924 | 117710 |

| 17 | 6360 | 5477 | 883 | 112233 |

| 18 | 6360 | 5518 | 842 | 106715 |

| 19 | 6360 | 5560 | 800 | 101155 |

| 20 | 6360 | 5601 | 759 | 95554 |

| 21 | 6360 | 5643 | 717 | 89911 |

| 22 | 6360 | 5686 | 674 | 84225 |

| 23 | 6360 | 5728 | 632 | 78497 |

| 24 | 6360 | 5771 | 589 | 72725 |

| 25 | 6360 | 5815 | 545 | 66911 |

| 26 | 6360 | 5858 | 502 | 61053 |

| 27 | 6360 | 5902 | 458 | 55151 |

| 28 | 6360 | 5946 | 414 | 49204 |

| 29 | 6360 | 5991 | 369 | 43214 |

| 30 | 6360 | 6036 | 324 | 37178 |

| 31 | 6360 | 6081 | 279 | 31097 |

| 32 | 6360 | 6127 | 233 | 24970 |

| 33 | 6360 | 6173 | 187 | 18797 |

| 34 | 6360 | 6219 | 141 | 12578 |

| 35 | 6360 | 6266 | 94 | 6313 |

| 36 | 6360 | 6313 | 47 | 0 |

Amortizációs ütemterv

Az amortizációs ütemterv segít abban, hogy megtudja, mikor kell az EMI-t fizetnie a kölcsönével szemben, és mi az EMI, amelyet meg kell fizetnie, mennyi kamatot kell fizetnie a kölcsönén, mi a kölcsön fő hátralévő része. Ez egy rendszerszerű és egyszerű módszer a kölcsön visszafizetésének nyomon követésére.

Az amortizáció akkor fejeződik be, amikor a hitel lejár és az egyenleg nulla. Ha az összeget nem térítik vissza a hitelfelvevőtől, akkor a felhalmozott kamatot hozzáadják a fennálló összeghez, ami növeli a kölcsön elvét, és ezt negatív amortizációnak nevezik.

Ajánlott cikkek

Ez egy útmutató az amortizációs képlethez. Itt tárgyaljuk annak felhasználását és gyakorlati példákat. Ezenkívül letölthető excel sablont is biztosítunk Önnek amortizációs számológéppel. A következő cikkeket is megnézheti további információkért -

- Képlet a gyors arányhoz

- Hogyan lehet kiszámítani a határköltségeket?

- Számológép az adósságráta képlethez

- Nettó forgótőke képlet