Különbség a Kereskedelmi Bank és a Befektetési Bank között

A bankok által végzett munka típusától függően általában két fő osztályba sorolhatók: kereskedelmi bankok és befektetési bankok. Ha valaki meghallja a bank szót, az a legtöbb közönség számára a kereskedelmi bankokra gondolkodik. A kereskedelmi bankok a lakosság számára szokásos tranzakciók, például hitelezés és betétek az ügyfelek számára. A normál közönség számára a fizetést számlákba helyezi és szükség esetén visszavonja. A befektetési banki befektetők számára. A befektetési banki tevékenységet tőkebevonásra használják. Kevés olyan bank van, amely kereskedelmi és befektetési bankok keveréke. A múltban azonban, amikor 2008-ban pénzügyi válság volt, sok bank összeolvadt. Megfigyelték, hogy a kombinált funkciós bankok drasztikusan kudarcot vallottak.

Összehasonlítás a fej és fej között a Kereskedelmi Bank és a Befektetési Bank között (Infographics)

Az alábbiakban bemutatjuk a 8 legfontosabb különbséget a Kereskedelmi Bank és a Befektetési Bank között

Főbb különbségek a Kereskedelmi Bank és a Befektetési Bank között

Nézzük meg az alábbiakban szereplő legfontosabb különbségeket a Kereskedelmi Bank és a Befektetési Bank között:

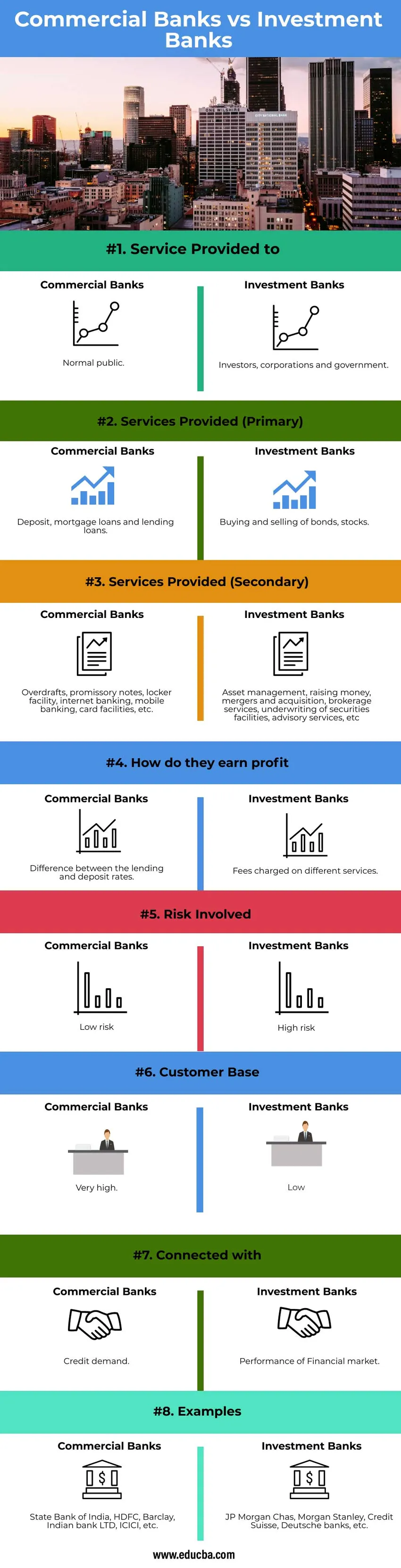

- A kereskedelmi bankok hídként szerepelnek a befektetést és a kölcsönt nyújtó emberek között, ám nincs közvetlen kapcsolat közöttük, mivel a bankok közvetítőként viselkednek. Lehet, hogy állami vagy magántulajdonos. Az 1949-es indiai bankszabályozási törvény alapján működik. Az alapvető pénzügyi munkát a befektetési bankok végzik. A pénzügyi bankok valójában közvetlen kapcsolat a hitelezők és a befektető között. Például: az ember kötvényekkel akar pénzt keresni, mások pedig kötvényekbe akarnak befektetni, így közvetlen kapcsolatot teremtenek. Segítségnyújtás a kormánynak és a vállalatoknak tanácsadási szolgáltatások nyújtásában, vagy részvények és kötvények kibocsátásában. Segítségnyújtás nagyvállalatoknak, befektetőknek vagy kormányzati szerveknek pénzük kezelésében.

- Bármely kereskedelmi bank legfontosabb feladata az, hogy pénzt kölcsönzzön és letétbe helyezzen az ügyfelek és a vállalatok számára törvényes módon. A kereskedelmi bank által nyújtott szolgáltatások általánosak és nem specifikusak. Kereskedelmi szolgáltatásokat nyújtanak napi szintű szolgáltatások. A befektetési bank munkája általában az ügyfelek igényein alapul. Közvetítőként járnak el a részvények és kötvények vétele és eladása között. A befektetési bank által nyújtott elsődleges szolgáltatás a tőkebevonás. A befektetési banki szolgáltatás nem mindennapi szolgáltatás.

- Egyéb szolgáltatások, amelyeken a bankok díjakat számítanak fel, a következők: Kereskedelmi bankok számára - Hitel- és betéti kártyás szolgáltatások nyújtásával gyűjtsön és hozzon létre csekkeket, kamatot, folyószámlahiteleket, devizaügyleteket, kereskedő létesítményeket, szekrényeket. Befektetési bankok számára - jutalék vagy nyereség a kereskedelem vagy az egyes szolgáltatások díjai alapján. A befektetési bankok által nyújtott másodlagos szolgáltatások: bróker, IPO, tanácsadás, fúziók és felvásárlások, vagyonkezelés, szerkezetátalakítás, tőkeáttételes finanszírozás, kutatás, védett kereskedelem, kockázatkezelés stb.

- A kereskedelmi bank nyeresége a kamatlábak különbsége. A kereskedelmi bankok magas kamatlábbal nyújtanak kölcsönt a lakosság, a vállalatok vagy a kisvállalkozások számára. Amikor a nyilvánosság vagy a vállalatok pénzt helyeznek el a kereskedelmi bankokban, az arány alacsonyabb. A kamatlábak különbsége a kereskedelmi bankok által megszerzett nyereség. A befektetési bankok által megszerzett profit a különféle szolgáltatásokkal felszámított díjak. A befektetési bankok által nyújtott szolgáltatások IPO szolgáltatások, bróker szolgáltatások, M&A, vagyonkezelés stb.

- A kereskedelmi bankok kockázata nagyon alacsony. A kereskedelmi bankok mindig kereslet alatt állnak, mivel a különféle célokra a lakosság számára szükséges pénz soha nem áll le. Legyen szó személyes vagy autó-, lakás-, vagy ipari kölcsönökről stb. A kereskedelmi bankok fő célja közérdekű. Mivel a kormány inkább a kereskedelmi bankokban vesz részt, a kockázati tolerancia alacsony. Ezt a Szövetségi Betétbiztosítási Társaság (FDIC) irányítja. A befektetési bankok kockázata nagyon magas, mivel befektetőkkel és vállalatokkal foglalkozik. Mivel a kockázat magasabb a részvény- és kötvénypiacokon, mint a kereskedelmi. A befektetési bank által megszerzett profit a befektetők nyereségétől is függ. Mivel a befektetési bank hozzájárul az adósság és a tőke garantálásához. A befektetési bankokat a SEBI (indiai Értékpapír-tőzsde Testület) irányítja. A SEBI nagyobb szabadságot ad a vállalatoknak a profit maximalizálása érdekében hozott döntések meghozatalára. Mivel a kormányzati rendeletek kevésbé beavatkoznak a befektetési bankokba, a tolerancia szintje nagyon magas. A stratégiai döntéseket azonban a befektetési bankok könnyedén meghozhatják a kereskedelmi bankok felett.

- A kereskedelmi bankok ügyfélköre magasabb, mint a befektetési bankoké. Mivel a kereskedelmi bankok a bank az ország minden polgára számára, e bank ügyfélköre széles. A befektetési bankok csak a befektetők, a kormányzati szervek és a vállalatok számára.

- A kereskedelmi bank fő célja pénzeszközök kölcsönbe helyezése, betétek készítése és az összes kereskedelmi ügylet lebonyolítása minden magánszemély és társaság számára. Mivel a piaci hiteligényt a lakosságnak nyújtott kölcsönökkel elégítik ki. Mivel a kereskedelmi bankok által felszámított kamatláb közvetlenül kapcsolódik a gazdaság növekedéséhez. A pénz mozgósítása a gazdaságban összekapcsolódik a kereskedelmi bankokkal. A befektetési bankok az állományok teljesítményével kapcsolatosak. Mivel a befektetési bankok elsősorban kötvények és részvények tesztelésével foglalkoznak.

Kereskedelmi Bank és Befektetési Bank összehasonlító táblázat

Beszéljük meg a legfontosabb összehasonlításokat a Kereskedelmi Bank és a Befektetési Bank között

| Az összehasonlítás alapja | Kereskedelmi bankok | Befektetési bankok |

| Szolgáltatás | Normál nyilvános | Befektetők, vállalatok és kormányzat. |

| Szolgáltatások (elsődleges) | Betéti, jelzálog- és hitelezési kölcsönök. | Kötvények, részvények vétele és eladása. |

| Szolgáltatások (másodlagos) | Folyószámla, kötvény, szekrény, internetbanki, mobil banki, kártyás szolgáltatás stb. | Vagyonkezelés, pénzszerzés, fúziók és akvizíciók, brókeri szolgáltatások, értékpapírok fedezetének biztosítása, tanácsadási szolgáltatások stb. |

| Hogyan keresnek profitot? | Különbség a hitel és a betéti kamatlábak között. | Díjak a különféle szolgáltatásokért. |

| Bevont kockázat | Alacsony kockázatú | Nagy kockázat |

| Ügyfélkör | Nagyon magas | Alacsony |

| Kapcsolatban | Hiteligény | A pénzügyi piac teljesítménye. |

| Példák | Indian State Bank of India, HDFC, Barclay, Indian Bank LTD, ICICI stb. | JP Morgan Chas, Morgan Stanley, Credit Suisse, Deutsche bankok stb. |

Következtetés

A két bank közötti fő különbség a funkció és a célközönség. A kereskedelmi bankok betétekkel és pénzeszközök kölcsönadásával foglalkoznak, míg a befektetési bankok értékpapírokkal és kötvényekkel foglalkoznak.

Ajánlott cikkek

Ez egy útmutató a Kereskedelmi Bank vs Befektetési Bank számára. Itt tárgyaljuk a Kereskedelmi Bank vs. Befektetési Bank legfontosabb különbségeit az infographics és az összehasonlító táblázat segítségével. A további javasolt cikkeken keresztül további információkat is megtudhat -

- Hiány vs adósság

- Repó arány vs fordított repó arány

- Kereskedelmi banki és befektetési banki szolgáltatások

- Befektetési banki karrier

- Tőkeáttételes lízing | Felépítés és jellemzők