Az adósság / eszköz arány képlet (Tartalomjegyzék)

- Az adósság és az eszközarány képlete

- Példák az adósság / eszköz arány képletre (Excel sablonnal)

- Az adósság / eszköz arány képlet kalkulátor

Az adósság és az eszközarány képlete

Az adósság / eszköz arány kifejezést használják az eszköz azon részének elemzésére, amelyet az adósságtőke finanszíroz.

Egy vállalkozás főként két tőkeforrást használhat fel üzleti tevékenységének támogatására - saját tőkét és adósságot. Az üzleti vállalkozás tőkét fordít vagy eszköz (rövid vagy hosszú lejáratú) megvásárlására, vagy működési költségeinek finanszírozására.

(Különböző gondolati iskolák vannak annak kérdésében, hogy az összes kötelezettséget bele kell foglalni az adósság fogalmába

míg az adósság / eszköz arány kiszámítása.

Az elemzők egy csoportja azt javasolja, hogy mérlegeljék az adósságba beillesztendő mindenféle kötelezettséget, a

Közös részvényesi tőke, míg a másik csoport a kizárólag érdek figyelembevételét támogatja

kötelezettségek adósságként.

A cikk az adósság / eszköz arány magyarázatára csak a kamatozó kötelezettségeket veszi figyelembe adósságként.)

Az adósság / eszköz arány képlete:

Debt to Asset Ratio = Total Debts / Total Assets

- Összes adósság : Ide tartozik a kamatozó rövid- és hosszú lejáratú tartozások

- Összes eszköz: Ez magában foglalja a rövid és a hosszú lejáratú eszközöket

1. lépés: - A kamatozó rövid lejáratú adósság a rövid lejáratú kötelezettségek alatt található a mérleg forrásoldalán és a hosszú lejáratú adósság a hosszú lejáratú kötelezettségek alatt a mérleg forrásoldalán

2. lépés: - Megtalálja a mérleg eszközoldalának a forgóeszközök és a befektetett eszközök összes eszközét a rövid lejáratú és a befektetett eszközök részben

3. lépés: - Ha elvégezte a fenti lépéseket az adósság / eszköz arány megérkezéséhez, akkor az összes adósságot fel kell osztani az összes eszközzel.

Példák az adósság / eszköz arány képletre (Excel sablonnal)

Vegyünk egy példát az adósság / eszköz arány kiszámításának jobb megértéséhez.

Itt töltheti le ezt az adósság-eszközarány Formula Excel sablont - Ide tartozik az adósság-eszközarány Formula Excel-sablon.1. példa

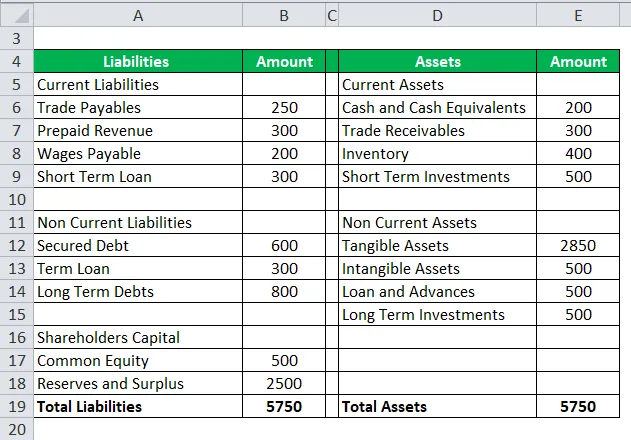

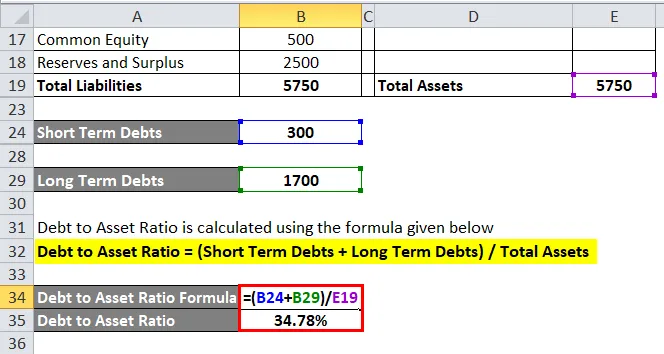

Vegyünk egy példát az adósság és az eszközarány kiszámítására, ha feltételezzük, hogy az ABC társaság FMCG. A pénzügyi év végén az ABC mérlege így néz ki.

Megoldás:

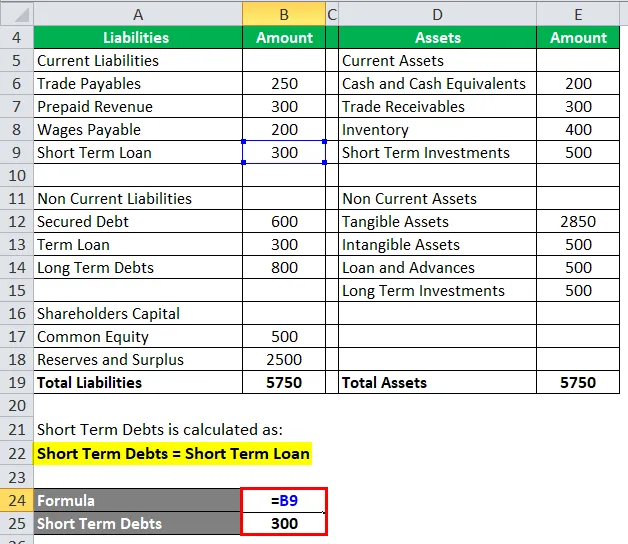

A rövid lejáratú tartozásokat a következőképpen kell kiszámítani:

Rövid lejáratú tartozások = Rövid lejáratú hitel

Rövid lejáratú tartozások = 300

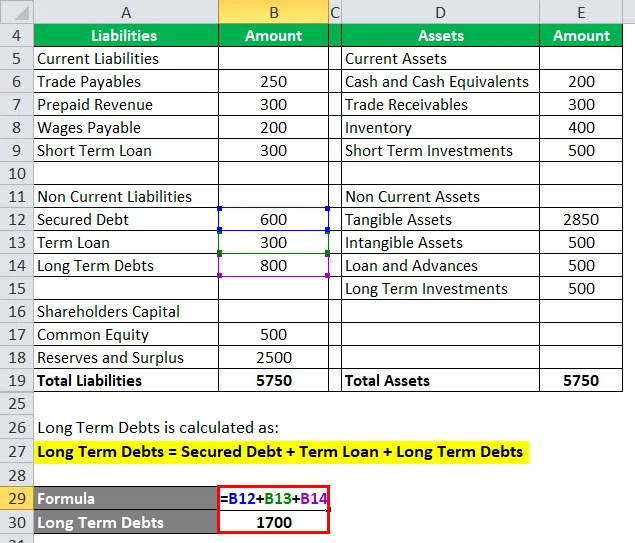

A hosszú lejáratú tartozásokat a következőképpen kell kiszámítani:

Hosszú lejáratú tartozások = Biztosított adósság + Futamidejű kölcsön + Hosszú lejáratú tartozások

- Hosszú lejáratú tartozások = 600 + 300 + 800

- Hosszú lejáratú tartozások = 1700

Az adósság / eszköz arányt az alábbiakban megadott képlettel kell kiszámítani

Az adósság / eszköz arány = (rövid lejáratú adósságok + hosszú lejáratú tartozások) / összes eszköz

- Az adósság és az eszközök aránya ((300 + 1700) / 5750

- Az adósság és az eszközök aránya = 2000/5750

- Az adósság és az eszközök aránya = 34, 78%

2. példa

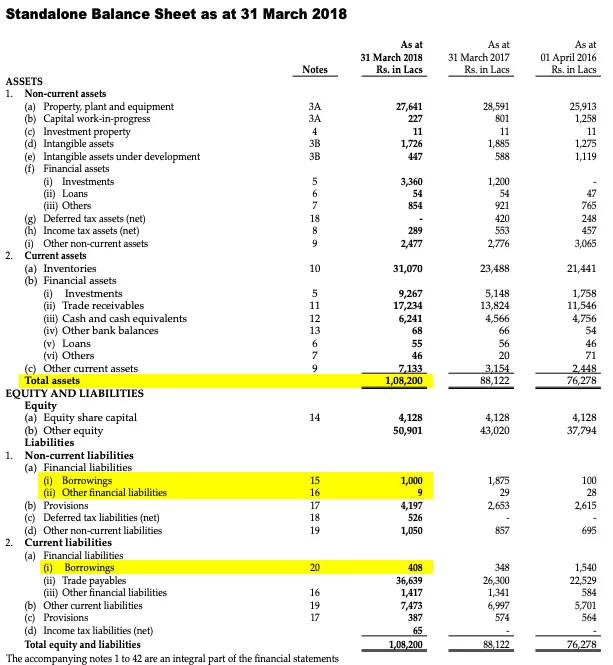

Vegyünk egy másik példát, ezúttal az IFB iparágainak pénzügyi adatait vesszük át. NSE és BSE nyilvánosan forgalmazott részvények. Az IFB industries Ltd társaság tartós fogyasztási cikkeket gyárt, mint például mosógépeket és mikrohullámú sütőket.

Ez az IFB Industries Ltd mérlegfőösszege a FY18 időszakra (az adatok INR Lacs-ban vannak megadva)

Megoldás:

A teljes eszközöket a mérleg eszközoldalán lehet kiszámítani

Összes eszköz = 1 088 200 a 2018. március 31-ig tartó időszakra

Az összes adósság kiszámítása:

- Összes adósság = Kölcsönök (15) + Egyéb pénzügyi kötelezettségek (16) + Kölcsönök (20)

- Összes adósság = 1000 + 9+ 408

- Összes adósság = 1417

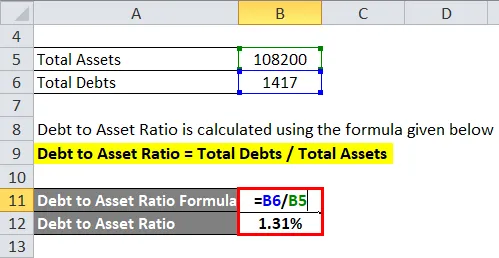

Az adósság / eszköz arányt az alábbiakban megadott képlettel kell kiszámítani

Az adósság / eszköz arány = összes adósság / összes eszköz

- Adósság / eszköz arány = 1417 / 1, 08, 200

- Adósság / eszköz arány = 1, 31%

3. példa

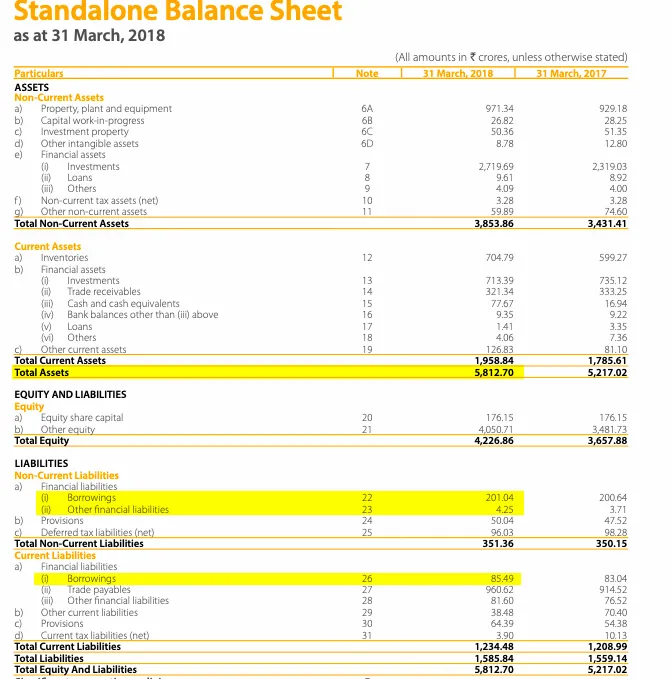

Vegyünk egy további példát, a példában szereplő társaság a Dabur India Ltd.. A társaság az FMCG függőleges helyzetében van

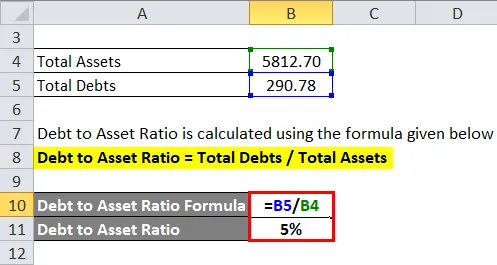

Ez a Dabur India Ltd mérlegfőösszege a FY18 időszakra (az adatok INR crores-ban vannak megadva)

Megoldás:

A teljes eszközöket a mérleg eszközoldalán lehet kiszámítani

Összes eszköz = 5812, 70 a 2018. március 31-ig tartó időszakra

Az összes adósság kiszámítása:

- Összes adósság = Kölcsönök (22) + Egyéb pénzügyi kötelezettségek (23) + Kölcsönök (26)

- Összes adósság = 201, 04 + 4, 25 + 85, 49

- Összes adósság = 290, 78

Az adósság / eszköz arányt az alábbiakban megadott képlettel kell kiszámítani

Az adósság / eszköz arány = összes adósság / összes eszköz

- Adósság / eszköz arány = 290, 78 / 5812, 70

- Adósság / eszköz arány = 5%

Relevancia és felhasználások

Ahhoz, hogy egy vállalkozás működjön és növekedjen, bevételeket és beruházásokat kell generálnia. Ennek érdekében a vállalatok tőkét vehetnek fel saját tőke vagy adósság formájában. Minden tőkeforrásnak van előnye és hátránya.

Az adósság viszonylag olcsóbb, mint a vállalkozás saját tőkéje. Az üzleti vállalkozások azonban nem tudnak teljes mértékben adósságon működni. Tehát az üzleti vállalkozásnak össze kell kevernie tőkeszerkezetét a saját tőkével és egy részét az adóssággal.

Vannak iparági referenciaértékek az optimális tőkeszerkezet számára, amelyeket ideálisnak tartanak.

Az adósság / eszköz arány formula kiszámítja az üzleti eszköz hány százalékát az adósság felhasználásával. Az adóssághasználat kevésbé tekinthető az alacsony költségű tőke optimális felhasználásának, mivel az adósság olcsó tőkeköltség és a kamatkiadás adóból levonható költség, az adósság optimális felhasználása a tőkeszerkezetben segít maximalizálni a részvényes részesedését. jólét.

Ugyanakkor a többlet adósságát kockázatosnak ítélték a tőkeszerkezetben, mivel az adósság kamatozó instrumentumok, és rendszeresen rögzített kifizetéseket igényel. Ha az üzleti vállalkozás nem teljesít jól, és a működési eredmény nem elegendő a rögzített adósságkötelezettség fedezéséhez, akkor ez nemteljesítési eseményt válthat ki, és a társaságot csődbe vezetheti.

Az adósság / eszköz arányt elsősorban az elemzők, a befektetők és a hitelezők használják, akik a társaságot különféle célokra követik.

- Ha az adósság / eszköz arány> 100%: Ez a helyzet rendkívül kockázatos, ez azt jelenti, hogy a társaság teljes nettó vagyonát kimerítette, és veszteségeket generál, és az összes eszközt, valamint a veszteségeket adósságok fedezik.

- Ha az adósság / eszköz arány = 100%: Ezt a helyzetet is kockázatosnak tekintik, ez azt jelenti, hogy a társaság elvesztette az összes nettó vagyonát, és az összes eszközt az adósság finanszírozza

- Ha az adósság / eszköz arány <100%: Ez a helyzet kevésbé kockázatosnak tekinthető, ez azt jelzi, hogy a társaság eszközeit adósság és saját tőke keverékéből finanszírozzák.

Nincs egyetlen adósság / eszköz arány, amelyet optimálisnak tekintnek. Az értékelés alatt álló társaság akkor tekinthető biztonságosnak, ha az adósság / eszköz arány megfelel az iparági referenciaértéknek, amelyben működik.

Az adósság / eszköz arány formula nagyon fontos a társaság pénzügyi kockázatának felméréséhez.

Az adósság / eszköz arány képlet kalkulátor

Használhatja a következő adósság-eszközarány-kalkulátort.

| Összes adósság | |

| Összes eszköz | |

| Az adósság és az eszközarány képlete | |

| Az adósság és az eszközarány képlete | = |

|

|

Ajánlott cikkek

Ez egy útmutató az adósság és eszköz arány kiszámításához. Itt tárgyaljuk, hogyan kell kiszámítani az adósság / eszköz arányt, valamint a gyakorlati példákat. Az adósság / eszköz arányszámológépet is letölthető Excel sablonnal látjuk el. A következő cikkeket is megnézheti további információkért -

- A várható visszatérés képlete

- Az adósságszolgálati fedezeti arány képlete

- Hogyan lehet kiszámítani a kedvezményes tényezőt?

- Számológép Sharpe Ratio Formula