A lejáratig tartandó értékpapírok meghatározása

A lejáratig tartandó értékpapírok olyan hitelviszonyt megtestesítő értékpapírok, amelyeket egy vállalkozás képes és szándéka a lejáratig tartani. Ezek fizetése fix, és ezeket az értékpapírokat bekerülési értéken kell kimutatni, nem pedig a valós értéket a mérlegben. Ennek a valós értékhez nem igazításának az az oka, hogy az értékpapír tulajdonosa megtartja ezeket a lejáratokat, és ezen a ponton a befektetések névértékét visszaváltják. Ezért ezeknek az értékpapíroknak az átmeneti árváltozását nem ismeri el.

Értékpapír alkotóelemei

A befektetési értékpapírokat 3 típusba soroljuk:

1) Lejáratig tartandó értékpapírok:

Mint korábban említettük, ezeket lejáratig kell tartani, és könyveken kerül elszámolásra. Az ezen értékpapírok után fizetett kupon vagy kamatfizetés az eredménykimutatásban kamatbevételként kerül elszámolásra. Ezen értékpapírok értékét nem minden évben korrigálják a piaci viszonyok szerint.

2) Értékpapír-kereskedelem:

Ezek adósság- és részvénypapírok, amelyeket tovább lehet eladni. Ezeket piaci értéken tartják. A nem realizált nyereséget vagy veszteséget az eredménykimutatásban kell elszámolni. Ezeket az értékpapírokat minden évben a piaci érték alapján módosítják.

3) Értékesíthető értékpapírok:

Ezek ugyanolyanok, mint a kereskedelmi értékpapírok, de itt a nem realizált nyereséget vagy veszteséget a saját tőke számláján mérlegeljük. Ezeknek az értékpapíroknak nem várható a lejáratig tartása, és a befektető eladja azokat, amint a kötvények ára megemelkedik.

A lejáratig tartható értékpapírok egyik legjobb példája a kötvények. Konkrét lejárati dátumuk van, és a vállalatok hajlamosak azt lejáratig tartani. A készleteket nem lehet besorolni a lejáratig tartott értékpapírokba, mert nincs lejárati dátumuk. Ha ezeknek az értékpapíroknak a futamideje kevesebb, mint egy év, akkor forgóeszközként jelenik meg, különben tárgyi eszközként kerülnek elszámolásra a könyvelési könyvekben.

A lejáratig tartott értékpapírok számviteli kezelése

Tegyük fel, hogy 2016-ban egy társaság 10 000 dollár értékű kötvényt vásárolt, amelynek lejárata 10 év, és a társaság célja, hogy ezt a lejáratig megőrizze. Tehát a mérlegben az alábbi számviteli tételeket rögzítik:

Lejáratig tartandó értékpapírok (terhelés) …………………. $ 10, 000

Készpénz (hitel) …………………………………………………. $ 10, 000

2017-ben a társaság 50 dollár értékű kupont vagy kamatfizetést kap ezen értékpapíroktól. Tehát ez az 50 USD bekerül a kamatbevételbe az eredménykimutatásban.

Kamatbevétel (hitel) ………………. $ 50

Készpénz (terhelés) ………………………………… 50 USD

Példa az érettségbiztosításra

Tegyük fel, hogy egy vállalat úgy dönt, hogy kötvényeket vásárol, amelyek lejárata 10 év. A társaság eladhat kötvényeket lejárat előtt, amikor profitot fog elérni a kötvények eladásakor, vagy 10 évig tarthatja a kötvényeket a lejáratig. Ha a kötvényeket lejáratig tartja, akkor ezt a biztosítékot a lejáratig tartott értékpapírok között eszközként kell elszámolni a mérlegében.

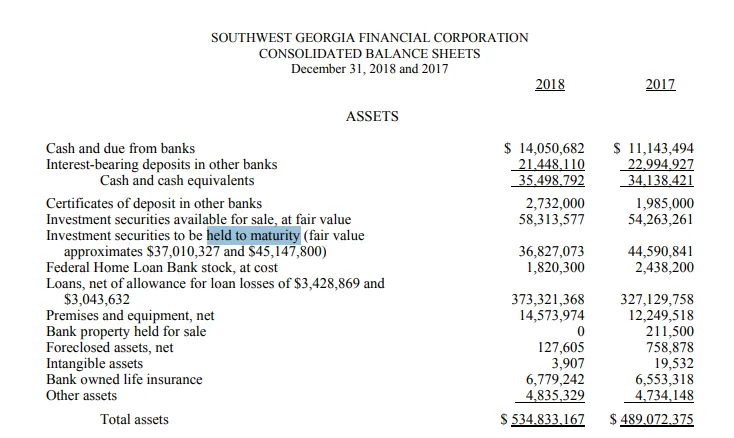

Grúzia SouthWest lejárati értékpapírok

A SouthWest Georgia egy grúziai bank, amely elsősorban magánszemélyek és vállalatok számára nyújt banki szolgáltatásokat. Különféle típusú jelzálog-szolgáltatásokat is nyújt.

Az alábbiakban a SouthWest Georgia mérlegrészlete látható. Mint láthatjuk, hogy 2017-ben a lejáratig tartott értékpapírok értéke körülbelül 44, 6 millió dollár volt, míg az értékpapírok valós értéke ugyanazon években 45, 2 millió dollár volt.

Néhány értékpapír 2018-ban lejárt, ezért az értékpapírok értéke 44, 6 millió dollárról 36, 8 dollárra csökkent 2018-ban. Az értékpapírok valós értéke 2018-ban körülbelül 37 millió dollár volt.

Forrás : https://www.sgb.bank/assets/files/kauMfNkl/10K18%20-%20Final.pdf

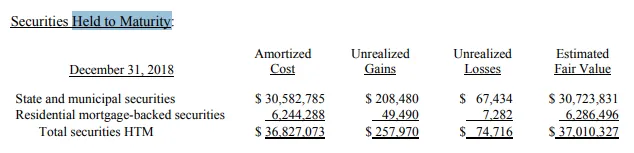

Az alábbiakban megadjuk ezen értékpapírok besorolását. A 36, 8 millió dollárból 30, 5 millió dollárt tartottak „állami és önkormányzati értékpapírokként”, míg körülbelül 6 milliót „lakossági jelzáloggal fedezett értékpapírokként”.

Forrás : https://www.sgb.bank/assets/files/kauMfNkl/10K18%20-%20Final.pdf

Előnyök

Az alábbiakban bemutatjuk a lejáratig tartott értékpapírok előnyeit:

- Ezek az értékpapírok általában biztonságosabb természetűek. Az értékpapír-tulajdonosok garantált hozamot garantálnak, ha a kibocsátó nem jár mulasztással.

- Mivel a kötvény hozama már előre meg van határozva, és nem kerül eladásra a lejárat között, ezért a rossz hír nem befolyásolja ezen kötvények árát.

- Azok az befektetők vagy vállalatok, amelyek ezeket az értékpapírokat vásárolják, könnyen azonosíthatják befektetési portfóliójukat ezen kötvények alapján, mivel tudják, hogy ezekből a kötvényekből várható hozamok származnak az elkövetkező években, és portfóliójuk szintén diverzifikálható, mivel ezek a kötvények kevésbé kockázatosak és kevesebb bétaverzióval bírnak.

- Ezek az értékpapírok fedezetként használhatók a piaci ingadozások ellen.

hátrányok

Az alábbiakban bemutatjuk a lejáratig tartott értékpapírok hátrányait:

- Ezek az értékpapírok nem befolyásolják a társaság likviditását. Mivel a társaságok úgy döntöttek, hogy ezeket a lejárat végéig tartják, így azokat lejárat előtt nem lehet készpénzre eladni.

- Ha a hozamot előre meghatározzák, ez azt jelenti, hogy ezeknek az értékpapíroknak nincs felfelé irányuló potenciálja, és a befektetőknek a kibocsátásukkor megemlítendő hozamoknak tartalmazniuk kell.

- Ezeket a befektetéseket hosszú távú befektetéseknek szánták

Következtetés

A lejáratig tartandó értékpapírok pozitív vagy negatív oldala attól függ, hogy a befektető mit akar elérni. Ha egy befektető meg akar fedezni portfólióját, és rendben van az értékpapírok hosszú távú zárolásával, akkor ez pozitív dolog, de ha ugyanazon befektetőnek szüksége van valamilyen készpénzre a közeljövőben, akkor ezek az értékpapírok fájdalmat okozhatnak, mert ezek nem képesnek kell lennie arra, hogy érettség előtt eladhassák.

Ajánlott cikkek

Ez egy útmutató a „Lefedettség biztonságához” című útmutatóhoz. Itt egy példa segítségével megvitattuk a lejárati biztonság megtartását. A következő cikkeket is megnézheti:

- Saját tőke vagyon

- Működési nyereség vs. nettó nyereség

- Kötelezettségek a számvitelben

- Tényleges készpénzérték vs csereköltség