Kamatköltség-képlet (Tartalomjegyzék)

- Kamatköltség-képlet

- Példák az érdeklődési kiadások képletére (Excel sablonnal)

- Kamatköltség-képlet kalkulátor

Kamatköltség-képlet

A kamatkiadás az eredménykimutatás egyik elsődleges alkotóeleme, ahol „ráfordításként” kezelik, és közvetlenül kapcsolódik az üzleti vállalkozás jelenlegi adósságpozíciójához.

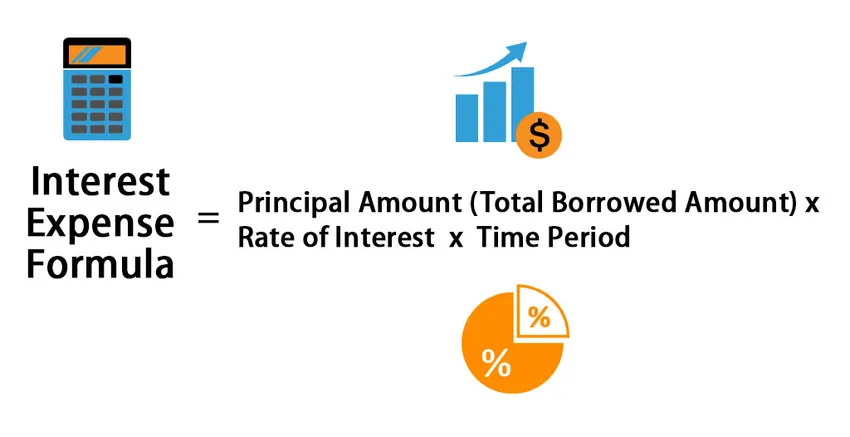

A kamatkiadás képlete a következőképpen magyarázható:

Interest Expense = Principal Amount (Total Borrowed Amount) * Rate of Interest * Time Period

Más szavakkal: a kamatkiadás a következőképpen magyarázható

Interest Expense = Average Balance of Debt Obligation * Interest Rate * Time period

Példák az érdeklődési kiadások képletére (Excel sablonnal)

Vegyünk egy példát a kamatköltség-formula kiszámításának jobb megértéséhez.

Itt letöltheti ezt a Költségkiadási Képlet Excel sablont - Érdeklődés Kifizetési Képlet Excel sablonKamatköltség-képlet - 1. példa

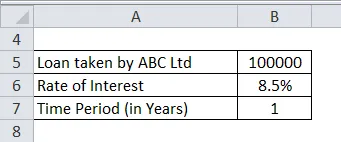

Az ABC Kft. Január 1-jén 1, 00 000 INR összegű kölcsönt vett át, évi 8, 5% -os egyszerű kamatlábmal. Az ABC Kft. December 31-én kifizette a Kölcsönösszeget a Kamatköltség mellett.

Megoldás:

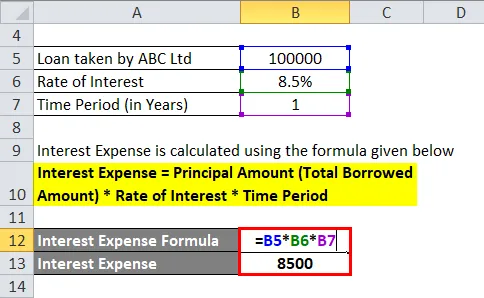

A kamatköltséget az alábbiakban megadott képlettel számolják

Kamatköltség = tőkeösszeg (teljes hitelfelvétel) * Kamatláb * Időszak

- Kamatköltség = 1, 00 000 INR * 8, 5% * 1

- Kamatköltség = 8500 INR

A kamatfizetés teljes összege 8500 INR

Így az ABC ltd által az év végén befizetett összeg = INR (8 500 + 1 000 000 ) = 1 085 500 INR

Kamatköltség-képlet - 2. példa

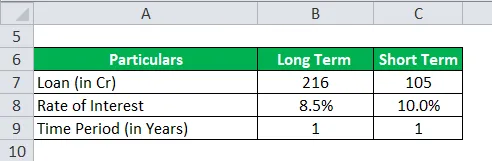

A Gati Kft. Március 31-én hosszú lejáratú, 216 Cr INR-kölcsönben részesült évente 8, 5% -os egyszerű kamatlábmal, és ebben az időszakban 105 Cr INR rövid lejáratú kölcsönben, évi 10% -os kamatlábbal. Mindkettőt egy évvel ezelőtt készítették. Számítsa ki a kamatköltséget március 31-én.

Megoldás:

A hosszú lejáratú kölcsön kamatköltségét az alábbiakban megadott képlettel számolják

Kamatköltség = tőkeösszeg (teljes hitelfelvétel) * Kamatláb * Időszak

- Kamatköltség (hosszú lejáratú) = INR 216 Cr * 8, 5% * 1

- Kamatköltség (hosszú lejáratú) = INR 18, 36 kr

A rövid lejáratú kölcsön kamatköltsége az alábbiakban megadott képlet alapján kerül kiszámításra

Kamatköltség = tőkeösszeg (teljes hitelfelvétel) * Kamatláb * Időszak

- Kamatköltség (rövid lejáratú) = INR 105 Cr * 10% * 1

- Kamatköltség (rövid lejáratú) = 10, 5 INR

Kamatért fizetett teljes összeg = INR (18, 36+ 10, 5) = 28, 86 INR .

Kamatköltség-képlet - 3. példa

A Tata Motors Ltd összes hitellel (beleértve a hosszú távú és rövid lejáratú kölcsönöket) 88 950 INR összegű kölcsön volt 2018. március 31-én. Október 1-jén a Társaság összesen 92, 923 Cr INR-re növelte kölcsönét. Számítsa ki a kamat teljes összegét, amelyet a Társaságnak 2019. március 31-én kell megfizetnie, ha a kamatláb évente @ 5, 25%.

Megoldás:

- A Tata Motors Ltd. által egy évvel ezelőtt vett kölcsön = 88 950 INR.

- Éves kamatláb = 5, 25%

- Időtartam = 365 nap (egy év)

A kamatköltséget az alábbiakban megadott képlettel számolják

Kamatköltség = tőkeösszeg (teljes hitelfelvétel) * Kamatláb * Időszak

- Kamatköltség = 88 950 INR * * 5, 25% * 1

- Kamatköltség = 4669, 88 INR

Ismét a Tata Motors Ltd. által az elmúlt hat hónapban vett kölcsön = INR (92, 923 - 88, 950) Cr = INR 3, 973 Cr

- Hitel = INR 3, 973 Cr

- Éves kamatláb = 5, 25%

- Időtartam = 180 nap (félév)

A kamatköltséget az alábbiakban megadott képlettel számolják

Kamatköltség = tőkeösszeg (teljes hitelfelvétel) * Kamatláb * Időszak

- Kamatköltség = 3, 973 INR * 5, 25% * 1/2

- Kamatköltség = 104, 29 INR

A kamatért fizetett teljes összeg = INR (4669, 88 + 104, 29) Cr = INR 4, 774, 17 kr .

A kamatköltség-képlet magyarázata

A kamatkiadás az a költség, amellyel a Hitelező pénzt ad a szükséges félnek. Az üzleti házaknak tőkére van szükségük az üzleti élethez. A tőke kétféle lehet: az egyik a tőke, a másik az adósság. A részvénytulajdonosok azok a valós tulajdonosok, akik jogosultak vállalkozást vállalni, és hozamuk nem rögzített. Másrészt a kötvénytulajdonos hajlandó befektetni az üzletbe, de garantáltan megtérül. A kötvénytulajdonosok rögzített kamatlábú díjakat és az üzleti vállalkozást fizetik, függetlenül az üzlet veszteségétől vagy nyereségétől. Ugyanez a jelenség történik a pénzügyi intézményekkel vagy a bankokkal, amikor pénzt kölcsönöznek az üzleti vállalkozásoknak.

Az érdeklődés relevanciája és felhasználási költségek képlete

- A kamatkiadási képletet széles körben használják a vállalatok, cégek, kormányok, bankok és pénzügyi intézmények, mivel a hitelező bevételei és a hitelfelvevő költségei. A kamatszámításhoz mindig szükség van részletezésre, mivel az negatívan vagy pozitívan befolyásolhatja üzleti tevékenységüket, a kamatlábatól és a hitel futamidejétől függően.

- A magasabb hitelfelvételek miatt egyes vállalatoknak nehézségeket okozhat a jövedelmezőség megnövekedése a magasabb költségek miatt, és a jövedelmezőségi különbségek süllyednek. Így a vezetés esetleg felülvizsgált kamatláb mellett fog beszélni, hogy megmentsék „alsó sorukat”. Ismét a gyors kamatfizetés során a hitelfelvevők bizonyos mértékű engedményt hozhatnak a kamatlábban, ami valójában segít a hitelfelvevőknek a kamatfizetés előtt. A kamatlábak a központi bankok kamatlábak változásától is függnek. A magas infláció alatt a kormány növeli a bankok kamatköltségeit, hogy a túlzott likviditás leálljon, és alacsonyabb inflációhoz vezetjön, és fordítva.

- Így a kamatköltségek létfontosságú szerepet játszottak mind a kölcsönadó, mind a hitelfelvevő számára. A hitelfelvevő szempontjából a magasabb kamatköltségek alacsonyabbá teszik a nyereséget, mivel az csökkenti a társaság nettó haszonkulcsát. A magasabb kamatköltségek mindig kedvezőek a hitelezők számára, mivel hajlamosak bevételt generálni a meglévő alapokból.

Kamatköltség-képlet kalkulátor

Használhatja a következő kamatköltség-kalkulátort.

| Tőkeösszeg | |

| Kamatláb | |

| Időszak | |

| Kamatköltség-képlet | |

| Kamatköltség-képlet = | Alapösszeg x Kamatláb x Időszak |

| = | 0 x 0 x 0 = 0 |

Ajánlott cikkek

Ez egy útmutató az érdekköltség-képlethez. Itt tárgyaljuk, hogyan lehet kiszámítani a kamatköltséget, valamint a gyakorlati példákat. Kínálunk kamatköltség-kalkulátort is letölthető Excel sablonnal. A következő cikkeket is megnézheti további információkért -

- A jövedelmezőségi arány képlete

- Hogyan lehet kiszámítani az ár rugalmasságát?

- Az átlagos teljes költség kiszámítása

- Kamat vs osztalék A 8 legfontosabb különbség, amelyet tudnia kell

- Várható visszatérési képlet