Milyen kiemelkedő a napkészlet?

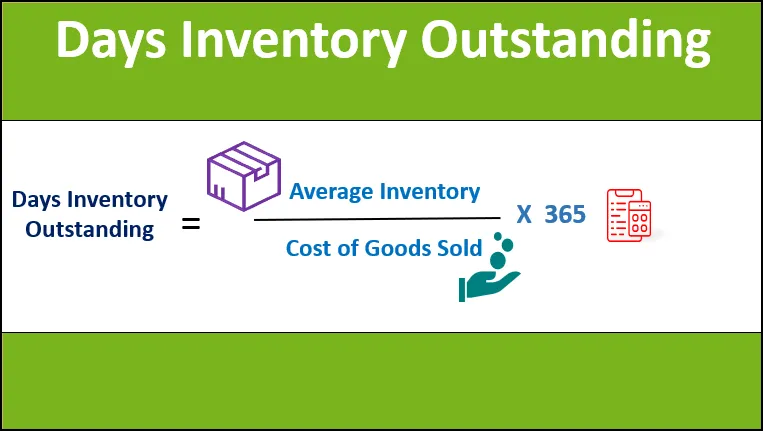

A „fennmaradó napkészlet” kifejezés arra a pénzügyi mutatóra vonatkozik, amely azt az átlagos időtartamot (napokban kifejezve) méri, amelyet egy társaság vesz igénybe, hogy egy adott időtartamon át értékesítse árukészletét. Más szavakkal: az a napok átlagos száma, ameddig egy társaság megőrzi készletét, mielőtt azt a piacon eladná. Más néven „napok a készletben”, „a készletkészlet napjai” és „a készlet időszaka” is ismertek.

Képlet

A fennálló napok készletének képlete levonható úgy, hogy elosztja az időszak átlagos készletkészletét az időszakban eladott áruk költségével, majd ezt megszorozzuk 365-zel, hogy az értéket napokban kifejezzük. Matematikailag ez a következő,

Készletben lévő napok száma = Átlagos készlet / eladott áruk költsége * 365

Az átlagkészletet az év elején (készletnyitás) és az év végén (készletkészlet lezárása) számított készletkészlet átlagában számolják, míg az eladott áruk bekerülési értéke (más néven értékesítési költség) tartalmazza a költségeket amelyeket közvetlenül meg lehet osztani a termelési folyamatba (például nyersanyagköltségek és közvetlen munkaerőköltségek).

Átlagos készlet = (Nyitó készlet + Záró készlet) / 2

Az eladott áruk költsége = nyersanyagköltség + közvetlen munkaerőköltség

Példák a fennálló napkészletre (Excel sablonnal)

Vegyünk egy példát a kiemelkedő napok számításának jobb megértéséhez.

Itt töltheti le a napok nyilvántartásának kiemelkedő Excel sablonját - a napok nyilvántartásának kiemelkedő Excel sablonját1. példa

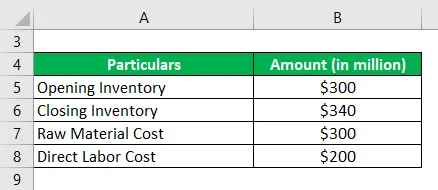

Vegyünk példát egy kis gyártóvállalatra, hogy tisztázza a fennálló napok készletének kiszámítását. A társaság legutóbbi éves jelentése szerint a következő információk állnak rendelkezésre:

Megoldás:

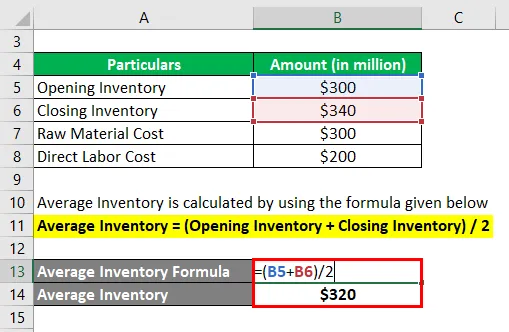

Az átlagkészlet kiszámítása az alább megadott képlet alapján történik

Átlagos készlet = (Nyitó készlet + Záró készlet) / 2

- Átlagos készlet = (300 millió dollár + 340 millió dollár) / 2

- Átlagos készlet = 320 millió dollár

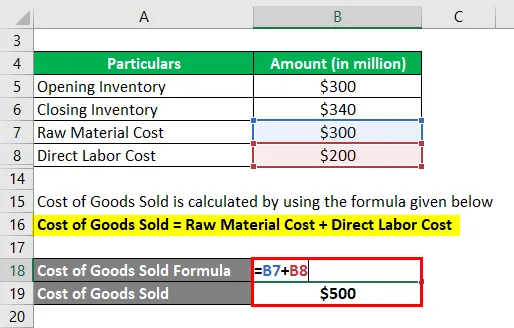

Az eladott áruk költségét az alábbiakban megadott képlettel kell kiszámítani

Az eladott áruk költsége = nyersanyagköltség + közvetlen munkaerőköltség

- Az eladott áruk költsége = 300 millió dollár + 200 millió dollár

- Az eladott áruk költsége = 500 millió USD

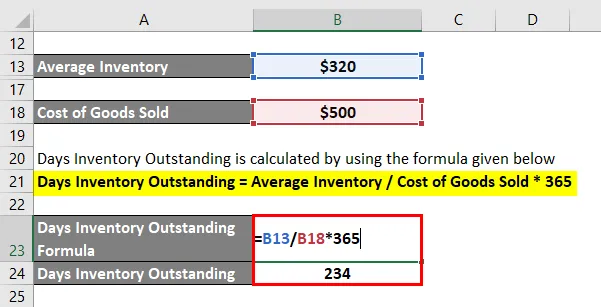

Kiszámolható az alábbiakban megadott képlettel

Készletben lévő napok száma = Átlagos készlet / eladott áruk költsége * 365

- DIO = 320 millió USD / 500 millió * 365

- DIO = 234 nap

Ezért a társaság napi készlete 234 nap volt.

2. példa

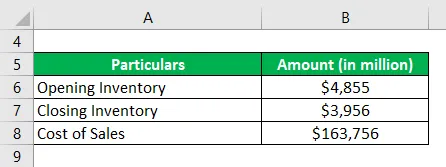

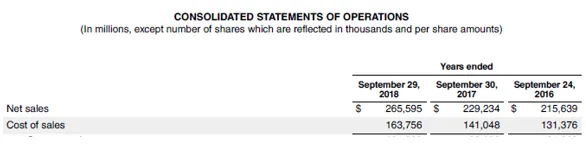

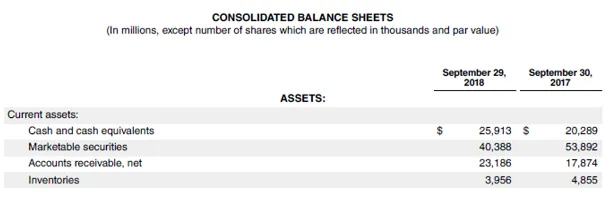

Most példát fogunk hozni az Apple Inc. legújabb éves jelentésére (FY18). Az éves jelentésben a vállalat 163 756 millió dollár árbevételt jelentett, és 4 855 millió dollárt nyitott leltárt, és 3 956 millió dollárt zárt leltárt jelentett. A megadott információk alapján számolja ki az Apple Inc.-nek fennálló napok készletét

Megoldás:

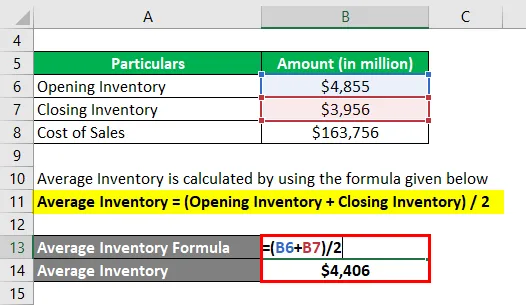

Az átlagkészlet kiszámítása az alább megadott képlet alapján történik

Átlagos készlet = (Nyitó készlet + Záró készlet) / 2

- Átlagos készlet = (4, 855 millió dollár + 3956 millió dollár) / 2

- Átlagos készlet = 4 406 millió USD

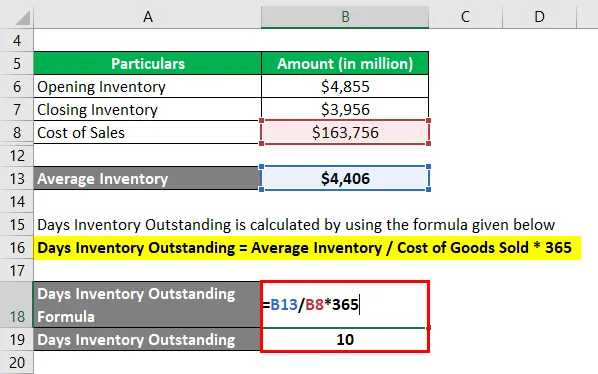

Kiszámolható az alábbiakban megadott képlettel

Készletben lévő napok száma = Átlagos készlet / eladott áruk költsége * 365

- DIO = 4 406 millió USD / 163, 756 millió * 365

- DIO = 10 nap

Ezért az Apple Inc. 2018. évre fennálló napi készlete 10 nap volt.

Forrás: d18rn0p25nwr6d.cloudfront.net

A napkészlet korlátozott korlátozásai

A DIO néhány korlátozása a következő:

- Az egyik fő korlátozás az, hogy az átlagos készlet kiszámítása a nyitó és záró készlet alapján történik. Mint ilyen, mindkét számot könnyű manipulálni, mivel ezek mérlegfordulónap-számok. Ez a hiba elsősorban szezonális vállalkozások esetében jelentkezik.

- Ez az arány önmagában nem nyújt lényeges betekintést, és mint ilyen, tanácsos összehasonlítani az értéket a társakkal vagy az iparral szemben.

Fontos pontok a kiemelkedő napokról

Néhány fontos szempont a DIO-val kapcsolatban:

- A készletgazdálkodás alapvető tényezője a működőtőke-értékelésnek, és mint ilyen, a legtöbb vállalkozásnak. A nap leltárkészlete az egyik legjobb mutató a vállalat hatékonysági szintjének mérésére, ha készletét értékesítésre konvertálja.

- A DIO alacsony értéke azt jelzi, hogy a vállalat meglehetősen gyorsan képes eladni készletét. Mint ilyen, az alacsony érték a hatékony üzleti vállalkozás jele a készletgazdálkodás és az értékesítési teljesítmény szempontjából.

- A viszonylag magas DIO jelezheti a nehéz helyzetben lévő készletgazdálkodást, mivel azt jelenti, hogy a készletleltárt túl sokáig tartják fenn, mielőtt eladná, ami növeli az elavulás kockázatát. Ennek oka lehet a túl sok készlet vásárlása vagy a rossz eladási teljesítmény.

- Az intézkedés felhasználható egy vállalat készletgazdálkodásának összehasonlítására az ugyanazon működő iparágakban működő társaik között.

Következtetés

Tehát a fennálló napok készlete likviditási mérőszám, amely nagyon nélkülözhetetlen annak értékeléséhez, hogy a társaság képes-e átadni a készletkészletet értékesítés generálására. Noha az aránynak megvan a maga korlátozása, mint a legtöbb más pénzügyi mutatóhoz, még számos más szempontból is fontos tényezővé válik a működőtőke-értékelés.

Ajánlott cikkek

Ez egy útmutató a kiemelkedő napok leltárához. Itt megvitatjuk, hogyan lehet kiszámítani a fennmaradó napok készletét a példa képlettel és a letölthető excel sablonnal. A további javasolt cikkeken keresztül további információkat is megtudhat -

- Igény rugalmasság példa

- Példák az eladási törvényre

- Igény rugalmasság példa

- A kereslet rugalmassága Példa

- A keresleti rugalmasság képlete példákkal