Ár-könyv szerinti érték képlet (Tartalomjegyzék)

- Ár könyv szerinti értékképlethez

- Ár könyv szerinti érték kalkulátorhoz

- Ár-könyv szerinti érték képlet Excelben (Excel sablonnal)

Ár könyv szerinti értékképlethez

Az ár a könyv szerinti értékhez meghatározható úgy, mint egy vállalkozás saját tőkéjének piaci értéke osztva a saját tőkéjének könyv szerinti értékével. Piac és könyv aránynak is hívják.

Íme az ár a könyv szerinti értékhez -

Példa az ár-könyv szerinti érték képletre

Vegyünk egy példát az ár és könyv szerinti érték arány kiszámítására egy X vállalatnál: -

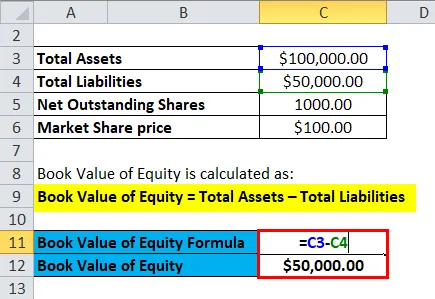

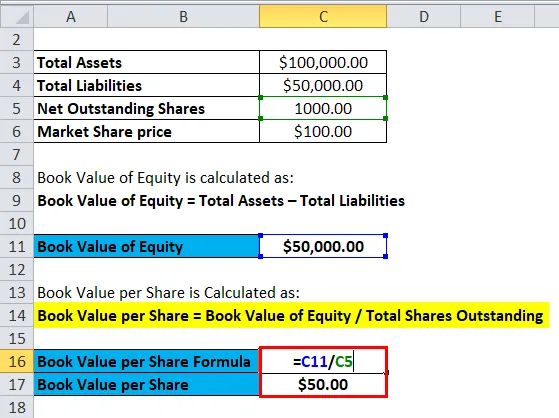

Az Ár könyv szerinti értékre sablon letölthető itt - Ár-érték könyv sablonAz egy részvényre jutó könyv szerinti érték a társaság saját tőkéjének könyv szerinti értékét elosztva osztható a piacon forgalomban lévő összes részvénnyel.

- Saját tőke könyv szerinti értéke = összes eszköz - összes forrás

- Saját tőke könyv szerinti értéke = A társaság teljes tőkéje

- Az X társaság eszközeinek feltételezett könyv szerinti értéke = 30 millió Rs

- A piacon fennálló összes részvény = 1 millió

- Piaci részvény ár = 100 Rs

Ennélfogva,

- Egy részvényre jutó könyv szerinti érték = a saját tőke könyv szerinti értéke / összes fennálló részvény

- Egy részvényre jutó könyv szerinti érték = 30/1

- Egy részvény könyv szerinti értéke = 30 Rs részvényenként

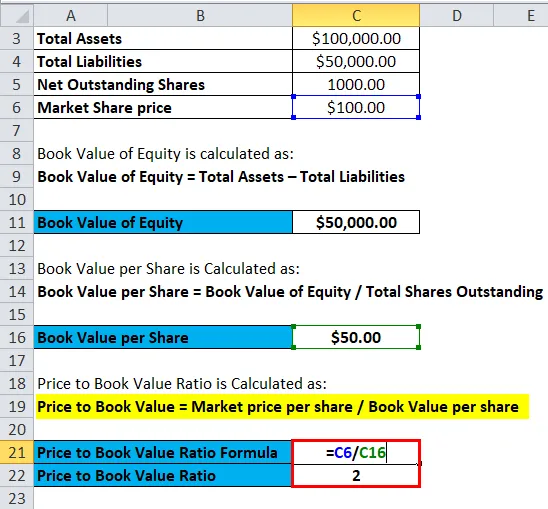

- Ár könyv szerinti értékig = Egy részvényre jutó piaci ár / részvény könyv szerinti érték

- Ár könyv szerinti értékig = 100 Rs / Rs 30

- Ár könyv szerinti értékben = 3, 33

A következőkre feltételezett értékeket kell figyelembe venni: -

|

Vállalat |

P / B érték |

|

x |

3, 33 |

|

Y |

5 |

|

Z |

7 |

|

Iparági átlag |

5 |

A P / B összehasonlítását általában a társcsoport és az ipar átlaga között végzik el. Az X vállalat P / B-szintje alacsonyabb, mint az iparág átlaga és alacsonyabb, mint a társak csoportjában, ami rámutat arra, hogy X valószínűleg alulértékelt. Az Y vállalat P / B értéke megegyezik az iparági értékkel, és feltételezhető, hogy az Y részvényeit helyesen értékelik. A Z vállalat P / B-szintje nagyobb, mint társainak csoportja, és magasabb is, mint az iparág átlaga. Ezért feltételezhető, hogy a társaság részvényállománya túlértékelt a piacon. Nem szabad elfelejteni azonban, hogy a P / B az egyik mutató a társaság vagy a részvény értékének meghatározására, de nem szabad, hogy egyedüli kritériumként megítéljék, hogy a részvényeket túlértékelték-e vagy alulértékelték-e.

Magyarázat

A könyv szerinti érték önmagában nem jelent semmilyen lényeges információt a társaság pénzügyi helyzetéről. A relatív értékeléshez azt használják, ahol a hasonló iparágban működő vállalatokat összehasonlítani lehet egymással. Gyakran értékpapír-készleteknek tekintik azokat a cégeket, amelyeknek alacsony a könyv szerinti értéke a társaikhoz képest, míg a magas könyv szerinti értékű vállalatok növekedési részvényeknek minősülnek. Minél optimistább a befektetők a cég jövőbeni növekedése iránt, annál nagyobb az ár-könyv szerinti érték aránya.

Az ár-könyv szerinti érték általában a pénzügyi társaságok, bankok stb. Számára előnyben részesített mutató. Ennek oka az, hogy a rendeletek miatt nekik meg kell jelölniük eszközeik rendszeres piaci értékesítéséhez, és ezért könyv szerinti értékük pontosan tükrözi eszközöik piaci értékét. Ez nem igaz más társaságokra, így az ár-könyv szerinti érték alapvető mutatóvá válik a pénzügyi társaságok összehasonlítása során.

A P / B arányt szintén kiigazítják, miközben összehasonlítják a különféle készleteket. Az egyik kiigazítás a tárgyi könyv szerinti érték használata, ahol az immateriális javakat levonják a saját tőke könyv szerinti értékéből. A goodwill és a szabadalmak kevés olyan immateriális javak közül, amelyeket a jobb összehasonlítás érdekében el kell távolítani a saját tőke könyv szerinti értékéből. A kiigazítások egy másik példája a mérlegen kívüli eszközök és források eltávolítása. Készletek kiigazítására is szükség van, miközben összehasonlítják az ugyanazon iparágban működő vállalatok P / B arányát. Az a társaság, amely az első az első ki (FIFO) -ot használja a készletértékeléshez, nem hasonlítható össze egy hasonló iparágban lévő másik céggel, amely a készletek értékeléséhez az Utolsó be az első (LIFO) -t használja.

Az ár jelentőségét és felhasználását a könyv szerinti értékképlethez

Az ár-könyv szerinti érték arány képlet használatának előnyei a következők: -

- A könyv szerinti érték olyan összeg, amely általában pozitív akkor is, ha a társaság veszteséget mutat be az eredménykimutatásban. Ezért a P / B hatékony intézkedés a vállalatok összehasonlításakor, amikor a P / E nem használható ezekre a vállalatokra.

- A könyv szerinti érték nem változik gyakran, ami azt jelenti, hogy ez hasznos mércével összehasonlíthatja azokat a vállalatokat, amelyek EPS-je különösen alacsony, magas vagy ingatag.

- A könyv szerinti érték a bankok, pénzügyi társaságok stb. Értékelésének hatékony mércéje, mivel ezeket gyakran piaci jelöléssel látják el, és így megfelelő összehasonlítást adnak.

- A P / B intézkedés hatékony azoknak a vállalatoknak az értékelésében, amelyek hamarosan megszűnnek.

- A P / B hasznos lehet azoknak a vállalatoknak az értékelésében, amelyek várhatóan megszűnnek az üzletből.

- A kutatások azt sugallják, hogy a P / B valójában megmagyarázza a hosszú távon az átlagos részvényhozamok különbségeit.

Az ár-könyv szerinti érték arányú képlet használatának néhány hátránya a következő:

- Az egyik hátrány az, hogy a P / B nem tükrözi pontosan az immateriális gazdasági eszközöket, például a humántőkét.

- Az ugyanazon iparágban működő különböző cégek üzleti modelljeiben néha jelentős különbségek vannak. Például egy társaság előfordulhat, hogy kiszervezi termelését, és ezért ennek a vállalkozásnak kevesebb vagyona lesz, alacsonyabb könyv szerinti értéke lenne, amely túlbecsüli a P / B értékét, mint egy másik társaságnál, amely házon belül termel.

- Ezenkívül a különféle társaságok által alkalmazott különféle számviteli szabályok elrejtik a részvényesek valódi befektetését a társaságba, ami csökkenti a P / B összehasonlíthatóságát cégek és országok között. Például: - Az Egyesült Államokban a követett egyezmény szerint a kutatási és fejlesztési költségeket ráfordításokra kell elszámolni, ami alulbecsüli a tőkebefektetést.

- Az olyan külső tényezők, mint az infláció és a technológiai változások, jelentősen megváltoztathatják az eszközök könyv szerinti és piaci értékét, ami csökkenti a könyv szerinti érték fontosságát a részvényesek befektetésének mérésére. Ez csökkentené a P / B arányt használó cégek összehasonlíthatóságát.

Ár a könyv szerinti értékképlet kalkulátorhoz

Használhatja a következő ár-érték könyvszámolót

| Egy részvényre jutó piaci ár | |

| Egy részvényre eső könyv szerinti érték | |

| Ár könyv szerinti értékképlethez = | |

| Ár könyv szerinti értékképlethez = | = |

|

|

Ár-könyv szerinti érték képlet Excelben (Excel sablonnal)

Itt ugyanazt a példát fogjuk tenni az Excel könyvben szereplő ár-érték könyv képletére. Nagyon könnyű és egyszerű. Meg kell adnia a két inputot, azaz egy részvényre jutó piaci árat és egy részvényre jutó könyv szerinti értéket

Az ár könyv szerinti értékre könnyen kiszámítható a megadott sablonban szereplő képlet segítségével.

Először ki kell számítanunk a saját tőke könyv szerinti értékét.

Ezután ki kell számítanunk egy részvényre jutó könyv szerinti értéket

Most kiszámolhatjuk az árat könyv szerinti értékre a képlet segítségével

Következtetés - ár-érték könyv szerinti képlet

A P / B arányt általában az értékbefektetők használják, mivel az értékbefektetés alapvető hiedelme az, hogy a piacok nem hatékonyak, és így a társaság tényleges könyv szerinti értékét nem beszámítják a részvény piaci árába. A piaci átlag alatti P / B arány azt jelezheti, hogy egy cég alulértékelődött, és vételi lehetőséget jelent.

Ajánlott cikkek

Ez egy útmutató az Ár-könyv szerinti érték képlethez. Itt tárgyaljuk annak felhasználását és gyakorlati példákat. Ezenkívül ár-könyv szerinti érték kalkulátort is biztosítunk letölthető Excel sablonnal. A következő cikkeket is megnézheti további információkért -

- Számítsa ki a követelések forgalmi képletet

- Preferált osztalék képletsablon

- Súlyozott átlagképlet

- Készlet forgalmi arány képlete

- Kiemelkedő képlet kalkulátor